IRS

Regime do Residente Não Habitual – Revogação

A Proposta do OE prevê a revogação do regime fiscal dos residentes não habituais.

Contudo, é salvaguardada a aplicação do regime atualmente em vigor (i) aos sujeitos passivos que já se encontram inscritos como residentes não habituais (e enquanto não se esgotar o período de aplicação do regime, com a duração de 10 anos) (ii) aos sujeitos passivos que, em 31 de dezembro de 2023, reúnam as condições para inscrição como residentes não habituais e (iii) aos titulares de um visto de residência válido a 31 de dezembro de 2023.

Notamos que a Proposta do OE contempla a criação de um incentivo fiscal com características semelhantes, dirigido à investigação científica e inovação e à criação de postos de trabalho qualificados no âmbito dos benefícios contratuais ao investimento produtivo. Contudo, salientamos que o novo regime proposto (detalhado no separador dos incentivos fiscais) tem um alcance substancialmente mais limitado do que o regime dos residentes não habituais atualmente em vigor.

Incentivo fiscal à habitação dos trabalhadores

Atualmente, os subsídios de residência ou equivalentes, ou a utilização de casa de habitação fornecida pela entidade patronal, encontram-se expressamente sujeitos a tributação em sede de IRS e a contribuições para a Segurança Social.

A Proposta do OE prevê uma isenção de tributação em sede de IRS e de contribuições para a Segurança Social, aplicável no período compreendido entre 1 de janeiro de 2024 e 31 de dezembro de 2026 aos rendimentos de trabalho em espécie que resultem da utilização de casa de habitação permanente localizada em território nacional, fornecida pela entidade patronal.

Suscitam-se, no entanto, diversas questões de ordem prática quanto à aplicação desta medida. Por um lado, a desconsideração do hiato que medeia a entrada em vigor da medida e a capacidade das empresas de disponibilizarem casa aos seus colaboradores (especialmente no caso de imóveis que precisem de licenciamento ou construção) o que prejudicará o aproveitamento real da isenção por parte dos colaboradores. Por outro lado, verificamos um desfasamento entre a relevância dos investimentos a realizar pelas empresas (médio/longo prazo) e o período limitado de vigência do incentivo em sede de IRS (2024, 2025 e 2026). Por último, salientamos que esta isenção aplicar-se-á até ao valor limite das rendas previstas no Programa de Apoio ao Arrendamento (que dependem de vários fatores, entre os quais a localização, área, qualidade e certificação energética dos imóveis).

Regime fiscal aplicável a ex-residentes

Atualmente, o regime fiscal aplicável a ex-residentes estabelece uma exclusão de tributação de 50% dos rendimentos do trabalho dependente e dos rendimentos empresariais e profissionais (i.e., categoria A e categoria B) obtidos por pessoas singulares que voltaram a tornar-se residentes fiscais em Portugal durante o período compreendido entre 2019 e 2023.

A Proposta do OE vem consagrar a possibilidade de estender a aplicação deste regime às pessoas singulares que voltem a tornar-se fiscalmente residentes em Portugal até 2026, desde que não tenham sido residentes em Portugal nos cinco anos anteriores e tenham a sua situação tributária regularizada.

A Proposta do OE esclarece que o regime previsto será aplicável por um período de 5 anos e mantém a impossibilidade de acesso a este regime a pessoas singulares que sejam beneficiárias do regime fiscal do residente não habitual.

Adicionalmente, a Proposta do OE prevê a criação de um limite para a exclusão de tributação de 50% dos rendimentos de categoria A e de categoria B, fixando-o em € 250.000,00 (ao invés do atual regime em vigor, nos termos do qual são excluídos de tributação 50% dos rendimentos, sem qualquer limite quanto ao valor dos rendimentos).

Curiosamente, as alterações propostas eliminam o requisito da residência fiscal anterior do sujeito passivo em território português, pelo que o regime deixará de ter por objetivo o regresso a Portugal de quem emigrou no passado recente.

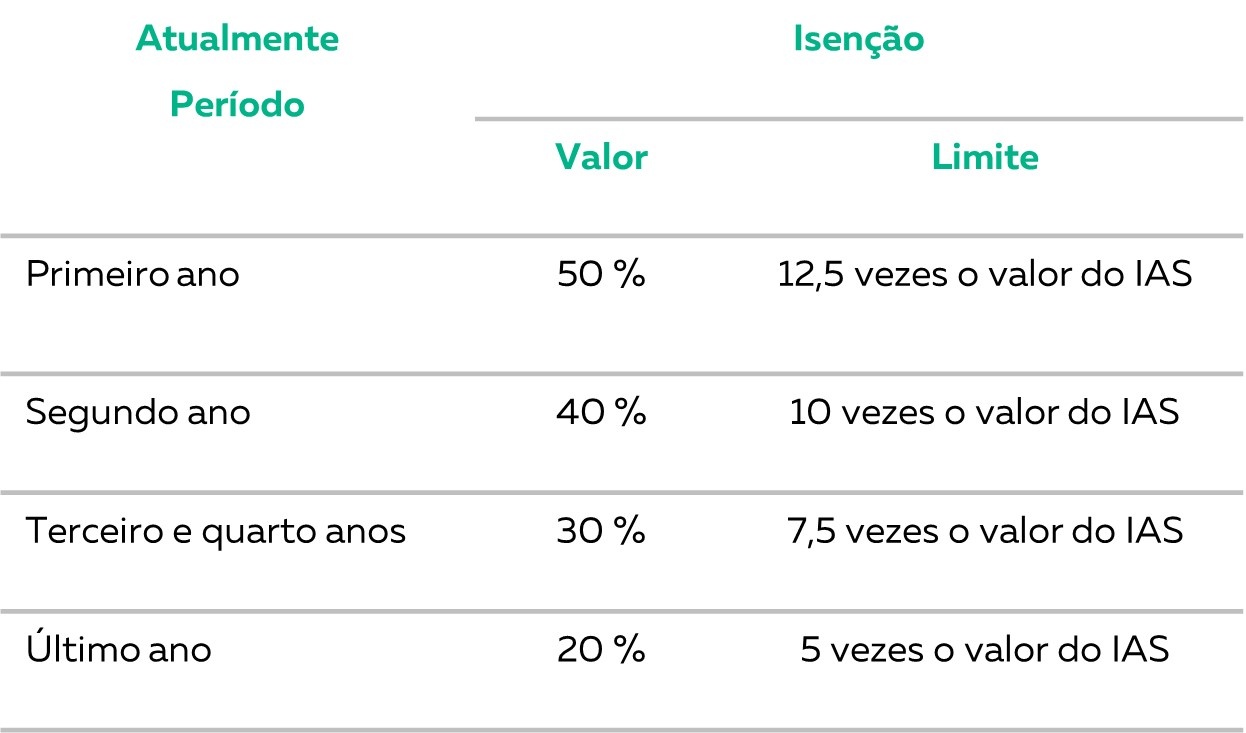

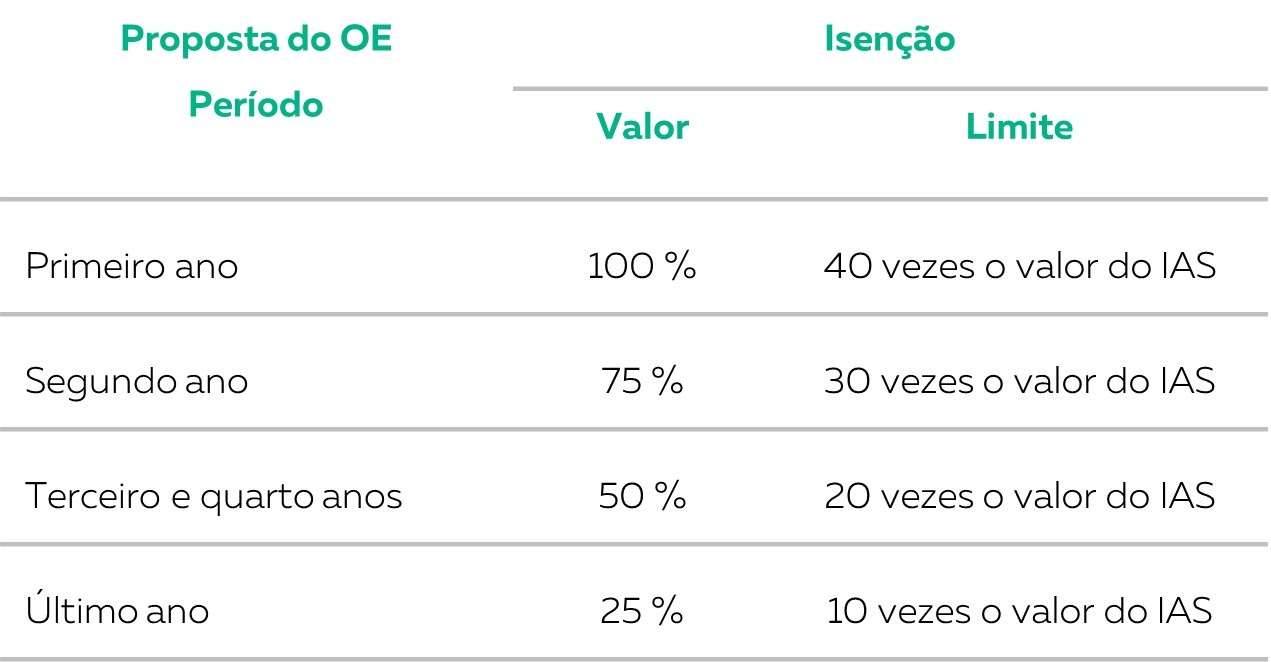

IRS Jovem – Aumento do valor e dos limites da isenção

O regime fiscal do IRS Jovem estabelece uma isenção parcial de IRS durante cinco anos para os rendimentos do trabalho dependente (i.e., os decorrentes de uma atividade prestada ao abrigo de um contrato de trabalho e do exercício de funções nos órgãos estatuários de uma pessoa coletiva) e rendimentos empresariais e profissionais (i.e., os decorrentes de prestações de serviços) auferidos por sujeitos passivos entre os 18 e os 26 anos (com possibilidade de aplicação até aos 30 anos, caso o ciclo de estudos concluídos seja o doutoramento).

Este regime é de difícil compatibilização com o desígnio de atração de pessoas com elevada qualificação profissional, na medida em que se mantêm os limites objetivos às remunerações auferidas. Seria salutar que o IRS Jovem não impusesse qualquer limite salarial, promovendo assim um verdadeiro instrumento de captação de jovens talentos.

Sintetizamos na tabela infra as principais alterações sugeridas na Proposta do OE:

Incentivo fiscal à aquisição de participações sociais de start-ups

A Proposta do OE estende a aplicação da taxa de IRS de 28% e prevê a exclusão de tributação de 50% aplicável a ganhos derivados de planos de opções, de subscrição, de atribuição, ou outros de efeito equivalente, sobre valores mobiliários de start-ups, aos ganhos obtidos com planos de ações atribuídos por entidades que, no ano da aprovação do plano sejam reconhecidas como start-ups, nos termos do regime legal em vigor, caso esse seja o seu primeiro ano de atividade. Atualmente, apenas são elegíveis os planos atribuídos por entidades classificadas como start-ups no ano anterior ao da aprovação do plano.

Adicionalmente, a Proposta do OE esclarece que serão aplicáveis as regras gerais previstas no Código do IRS, para a determinação do rendimento tributável, caso o sujeito passivo detentor dos direitos subjacentes aos títulos geradores dos ganhos ou dos direitos equivalentes do plano de ações deixe de ser residente em território português. Os rendimentos apurados no momento da perda de qualidade de residente em território português ficarão, nos termos da Proposta do OE, isentos de IRS até ao valor de 20 vezes o valor do IAS (sem prejuízo de serem englobados para efeitos da determinação da taxa aplicável aos restantes rendimentos). Contudo, esta isenção só poderá ser utilizada uma vez pelo sujeito passivo.

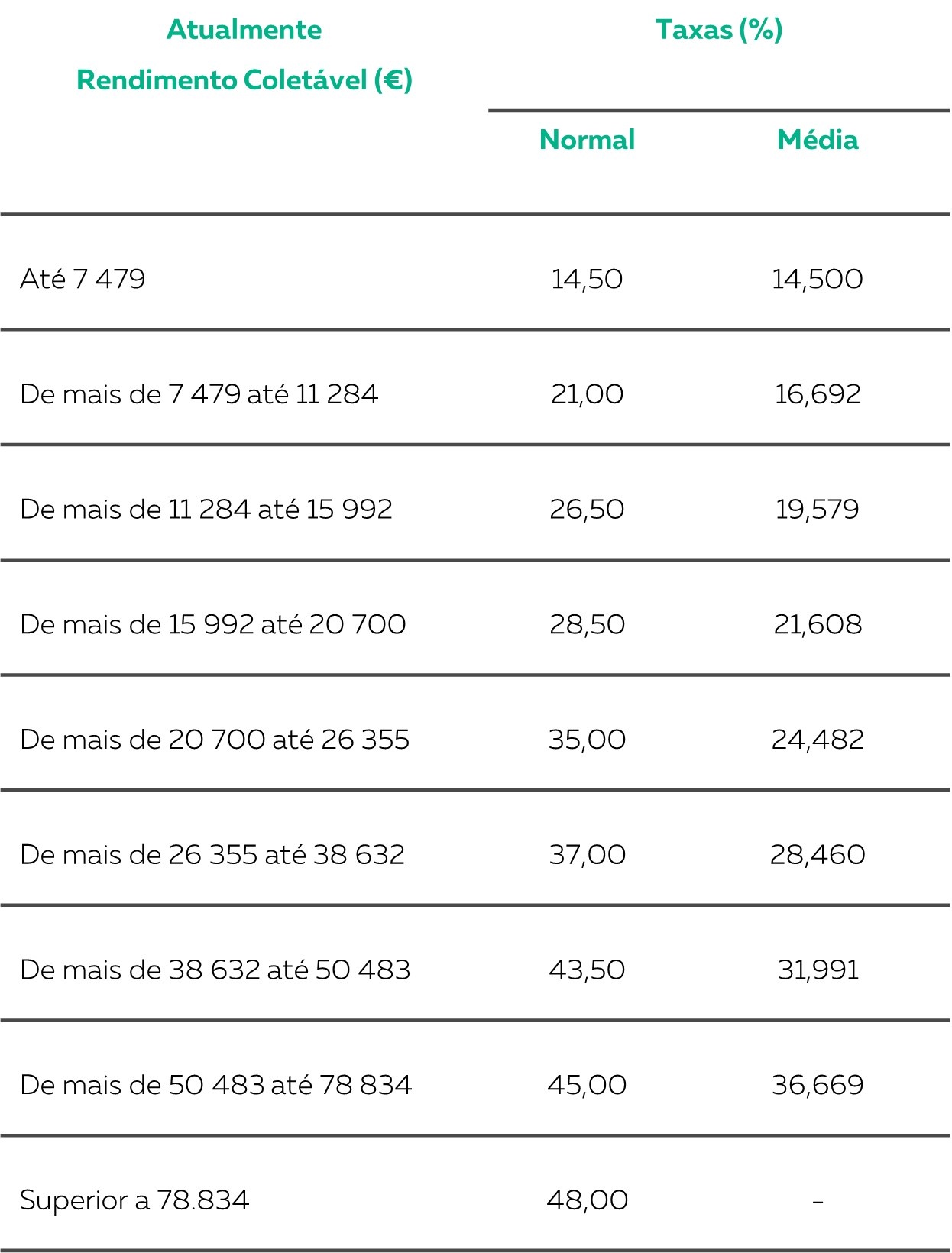

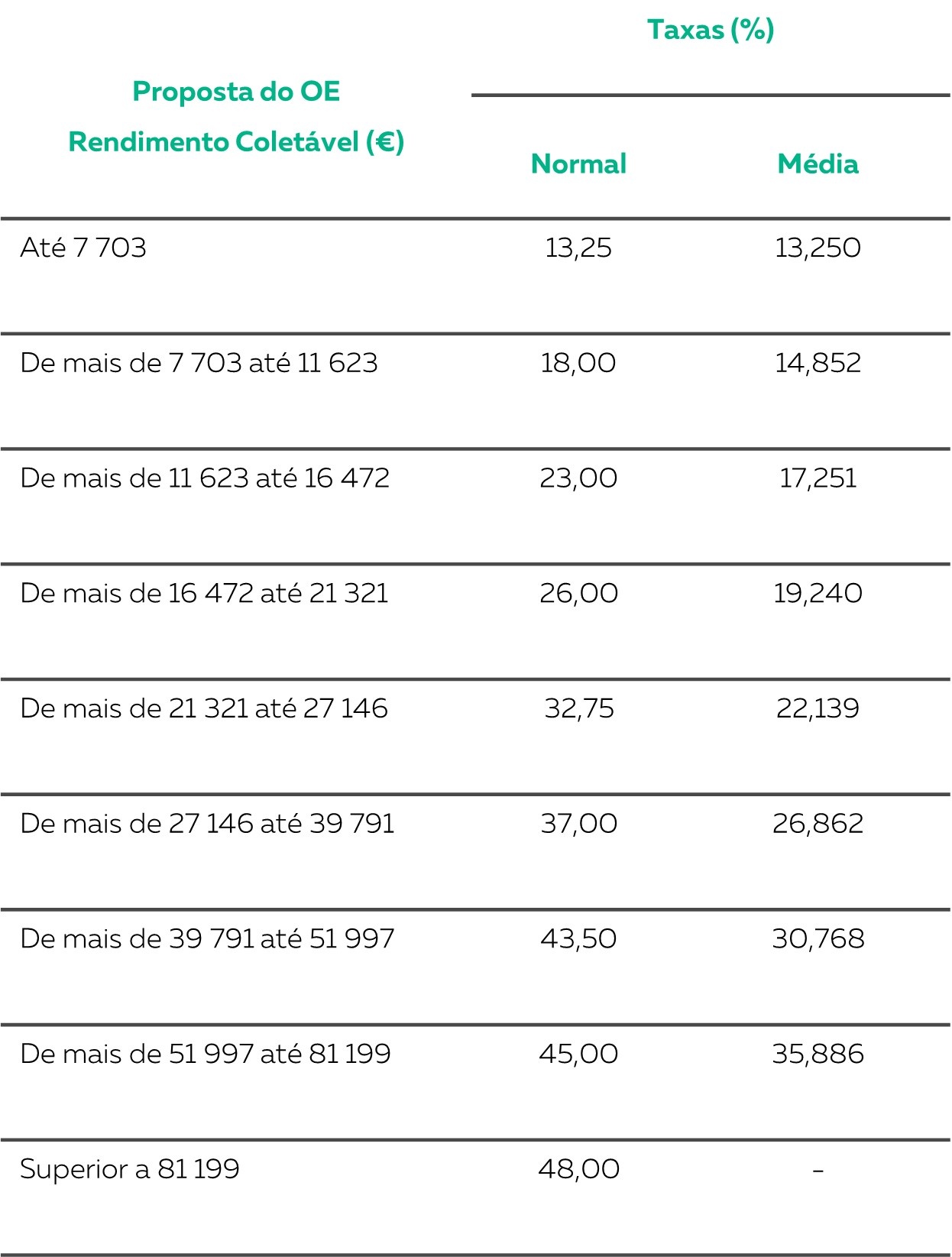

Escalões de IRS – Atualização

A Proposta do OE prevê uma alteração aos escalões com base nos quais é determinada a taxa de IRS aplicável ao rendimento coletável do agregado familiar, mantendo-se o número de escalões face ao ano anterior, nos seguintes termos:

Salienta-se que, apesar da manutenção da taxa máxima de IRS aplicável ao último escalão de rendimentos nos 48% (à qual poderá acrescer a taxa adicional de solidariedade), propõe-se que passem a estar excluídos desse escalão os agregados familiares que obtenham um rendimento coletável superior a € 78.834, mas inferior a € 81.199. Atualmente, são enquadrados no último escalão de rendimentos todos os agregados familiares que registem um rendimento coletável superior a € 78.834.

Dedução e reporte de menos-valias de englobamento obrigatório

Em linha com a obrigatoriedade de englobamento obrigatório de algumas mais-valias, introduzida pela Lei do OE 2023, a Proposta do OE clarifica que, que também nesses casos, o sujeito passivo poderá deduzir as menos-valias realizadas, sendo possível reportá-las para os cinco anos seguintes.

Aumento do valor do mínimo de existência

Atendendo ao aumento da retribuição mínima mensal garantida (RMMG) contemplado na Proposta do OE, são previstas alterações à fórmula de cálculo do mínimo de existência (i.e., do valor mínimo do rendimento líquido disponível após a aplicação das taxas de IRS para os titulares de rendimentos de trabalho dependente (categoria A), de rendimentos decorrentes da generalidade das prestações de serviços (categoria B) e de pensões (categoria H). Através das referidas alterações, visa-se reforçar o valor do mínimo de existência e assegurar que os sujeitos passivos que auferem a RMMG não são sujeitos a IRS.

Deduções à coleta – Despesas de formação profissional

Atualmente, prevê-se uma dedução à coleta de IRS máxima de € 800, correspondente a 30% do valor de despesas de formação e educação. A Proposta do OE vem clarificar que as despesas incorridas com a formação profissional do sujeito passivo (ou de qualquer membro do agregado familiar) também podem ser consideradas como despesas de formação e educação, no âmbito da aplicação desta dedução.

Falta de apresentação da declaração de IRS – Processamento da liquidação

No regime atualmente em vigor, prevê-se que, quando não seja apresentada a declaração de IRS pelo sujeito passivo, o mesmo é notificado para cumprir a obrigação em falta no prazo de 30 dias, findo o qual a liquidação é efetuada, pela autoridade tributária, sem a aplicação do mínimo de existência e de quaisquer deduções à coleta.

A Proposta do OE vem atenuar as penalizações associadas à não apresentação da declaração de IRS pelo sujeito passivo, prevendo que a autoridade tributária aplique o mínimo de existência e as deduções à coleta correspondentes às despesas gerais e familiares, despesas de saúde e com seguros de saúde, despesas de educação e formação, encargos com imóveis, exigência de fatura e encargos com lares.

Dedução de quotizações sindicais – Majoração

No contexto da determinação dos rendimentos de trabalho dependente (categoria A) e das pensões (categoria H), prevê-se atualmente a dedutibilidade das quotizações sindicais, na parte em que não constituam contrapartida de benefícios de saúde, educação, apoio à terceira idade, habitação, seguros ou segurança social e desde que não excedam, em relação a cada sujeito passivo, 1% do rendimento bruto de cada uma das categorias, sendo acrescidas de 50%.

A Proposta do OE prevê o aumento da dedução das quotizações sindicais para 100% (ao invés dos atuais 50%).

Isenção de IRS – Participação nos lucros da empresa, por via de gratificação de balanço

A Proposta do OE introduz uma isenção de IRS até ao limite de € 4.100 (correspondente a 5 vezes o valor da retribuição mínima mensal garantida (RMMG) proposta para 2024, i.e., € 820) aplicável aos montantes atribuídos aos trabalhadores a título de participação nos lucros da empresa, por via de gratificação de balanço. Esta isenção apenas será aplicável a montantes pagos por entidades cuja valorização nominal média das remunerações fixas por trabalhador, em 2024, seja igual ou superior a 5%. Os rendimentos isentos nestes termos são englobados para efeitos de determinação da taxa aplicável aos restantes rendimentos.

Segurança Social

Transparência contributiva – comunicação de informações

A Proposta do OE mantém, em linha com o que se verificou nas Leis do OE para 2018, 2019, 2020, 2021, 2022 e 2023, a possibilidade de os devedores à Segurança Social constarem da lista de contribuintes sem a situação tributária regularizada.

É renovada a previsão de envio pelos serviços da autoridade tributária aos serviços da Segurança Social e da Caixa Geral de Aposentações dos valores de rendimentos declarados a título de trabalho dependente, rendimentos empresariais e profissionais, rendimentos abrangidos pelo regime de transparência fiscal e rendimentos obtidos no estrangeiro.

A Proposta do OE mantém também a possibilidade de a autoridade tributária e os serviços do Ministério do Trabalho, Solidariedade e Segurança Social tomarem posições concertadas tendentes à cobrança de dívidas de sujeitos passivos de IRC em dificuldades económicas.