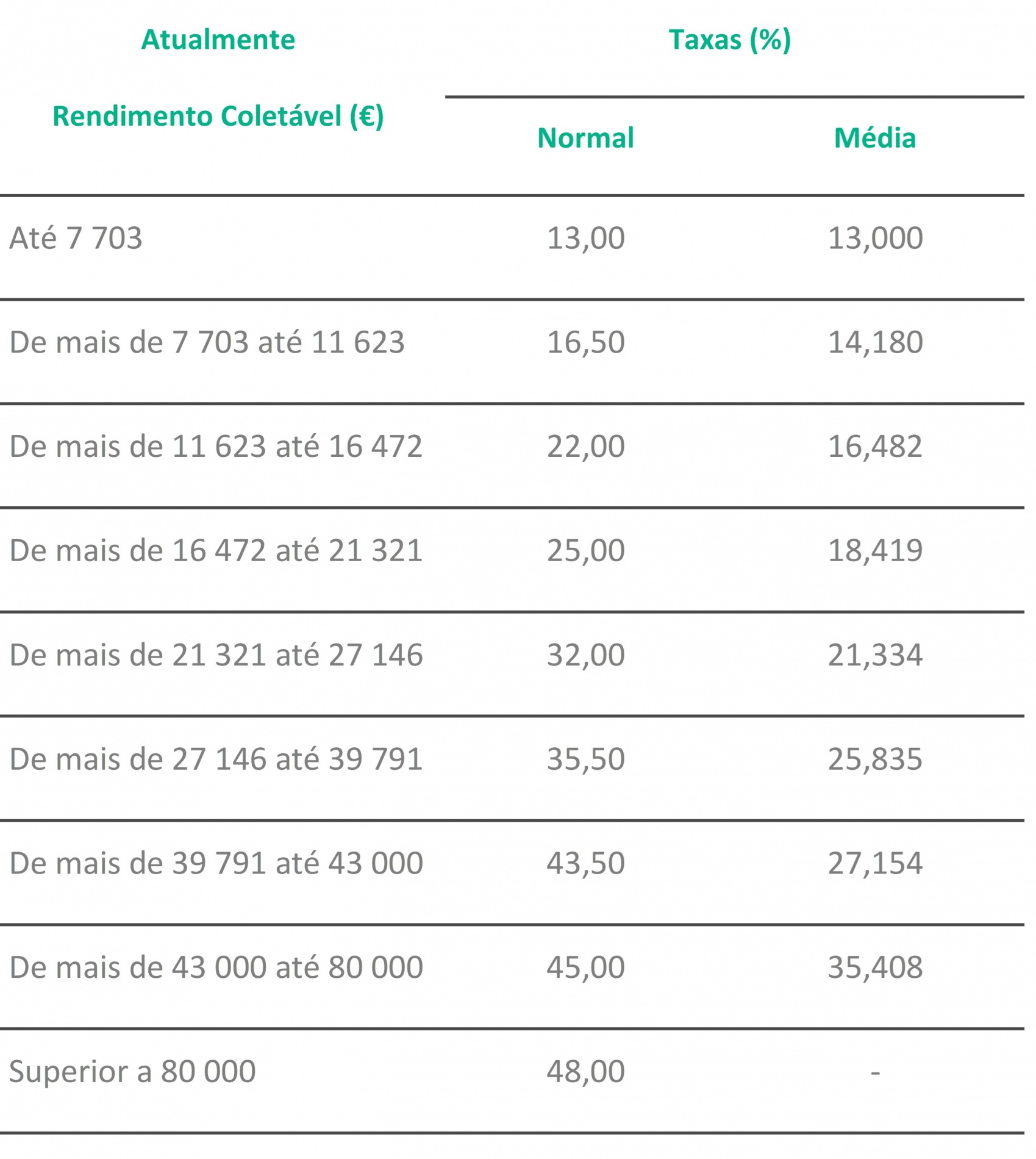

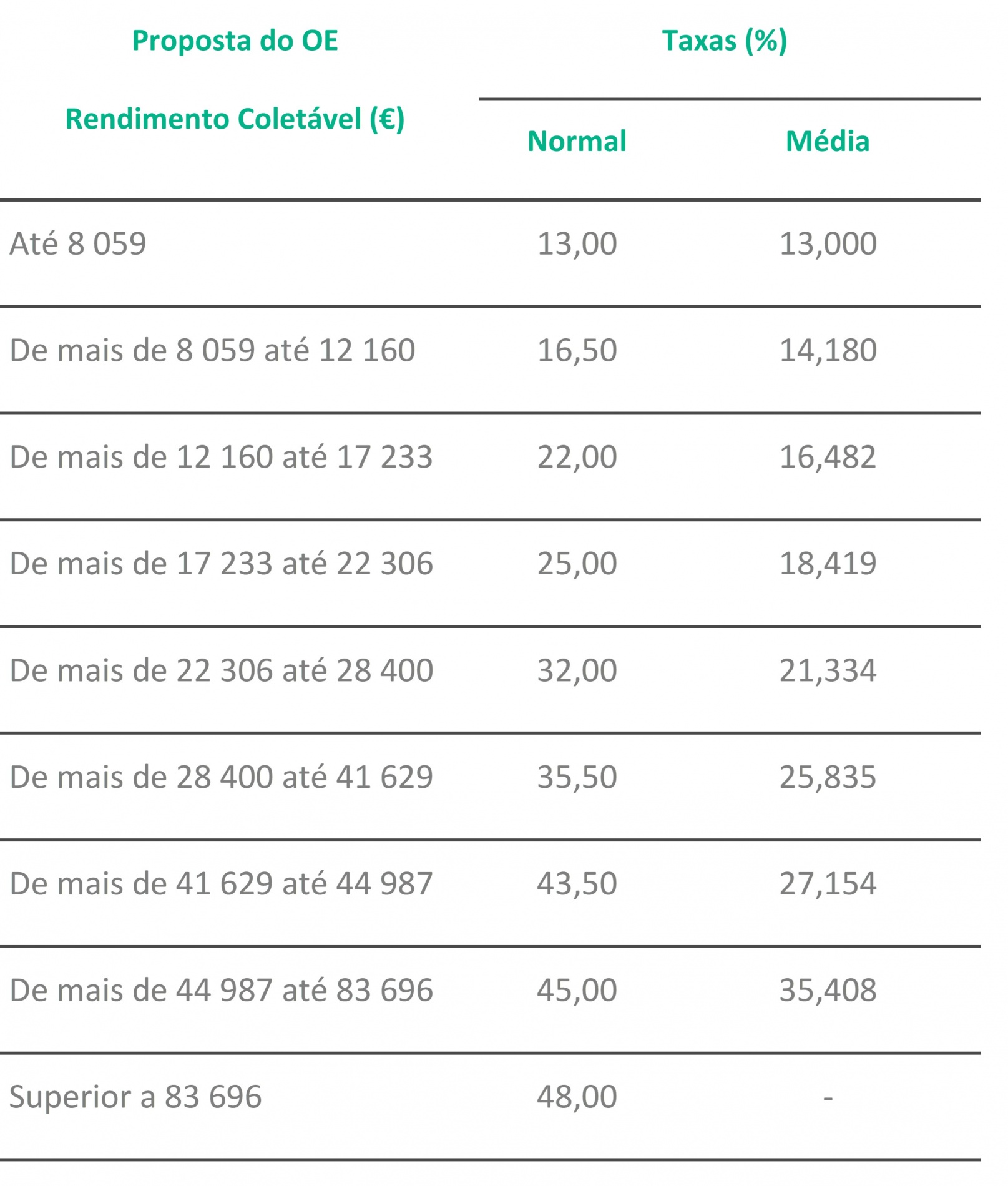

Escalões de IRS – Atualização

A Proposta do OE prevê uma alteração aos escalões com base nos quais é determinada a taxa de IRS aplicável ao rendimento coletável do agregado familiar. Apesar de manter o mesmo número de escalões face ao ano anterior, os seus limites são atualizados em cerca de 4,6%, nos seguintes termos:

IRS Jovem – Alargamento do regime

A Proposta do OE prevê um alargamento muito substancial do regime fiscal do IRS Jovem, quer quanto ao universo de beneficiários abrangidos, quer quanto à duração e ao montante deste benefício.

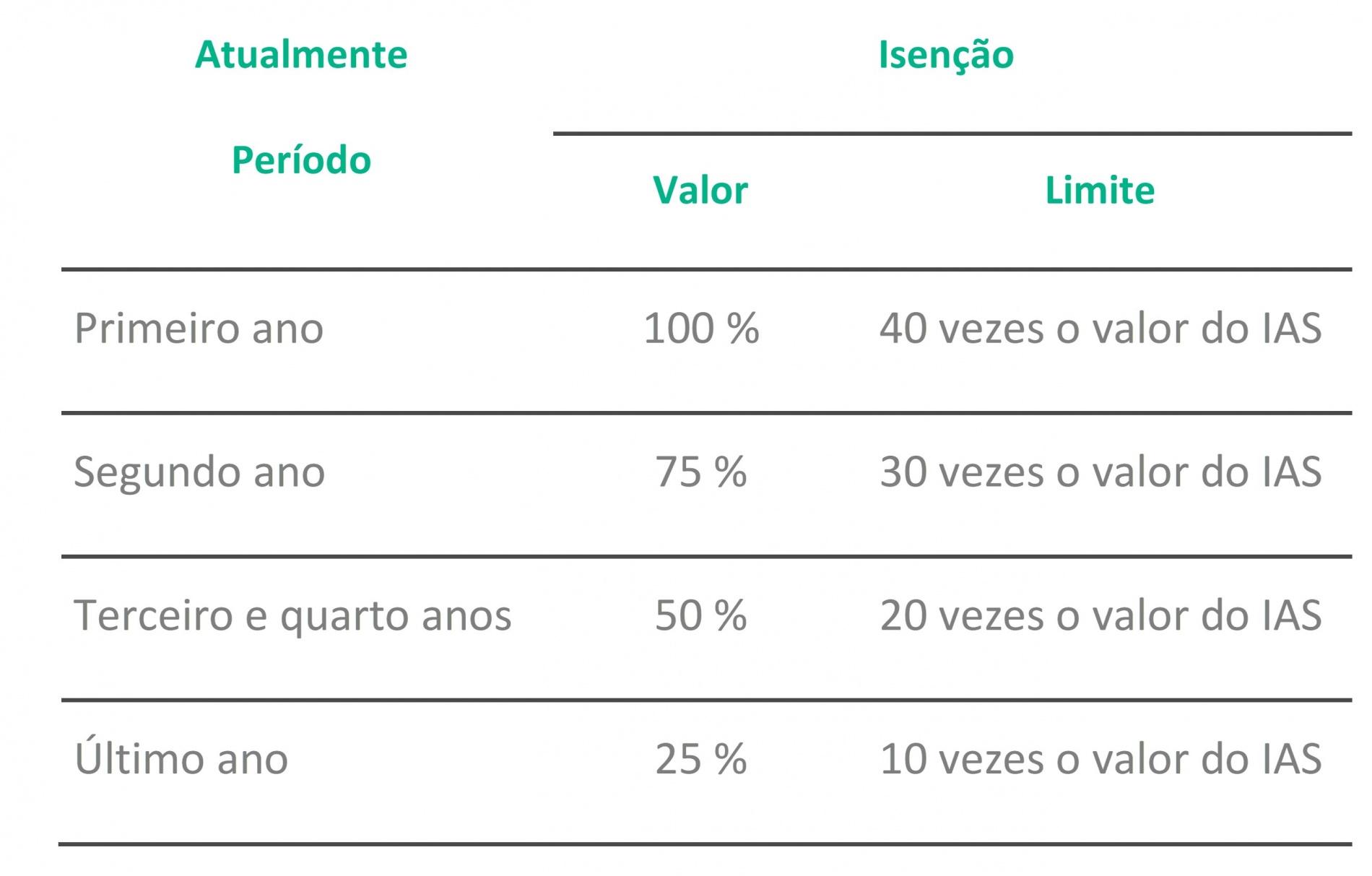

Atualmente, o regime fiscal do IRS Jovem estabelece uma isenção parcial de IRS, sujeita a apertados limites, durante cinco anos para os rendimentos do trabalho dependente (i.e., os decorrentes de uma atividade prestada ao abrigo de um contrato de trabalho e do exercício de funções nos órgãos estatuários de uma pessoa coletiva) e rendimentos empresariais e profissionais (i.e., os decorrentes de prestações de serviços) auferidos por sujeitos passivos entre os 18 e os 26 anos (com possibilidade de aplicação até aos 30 anos, caso o ciclo de estudos concluídos seja o doutoramento).

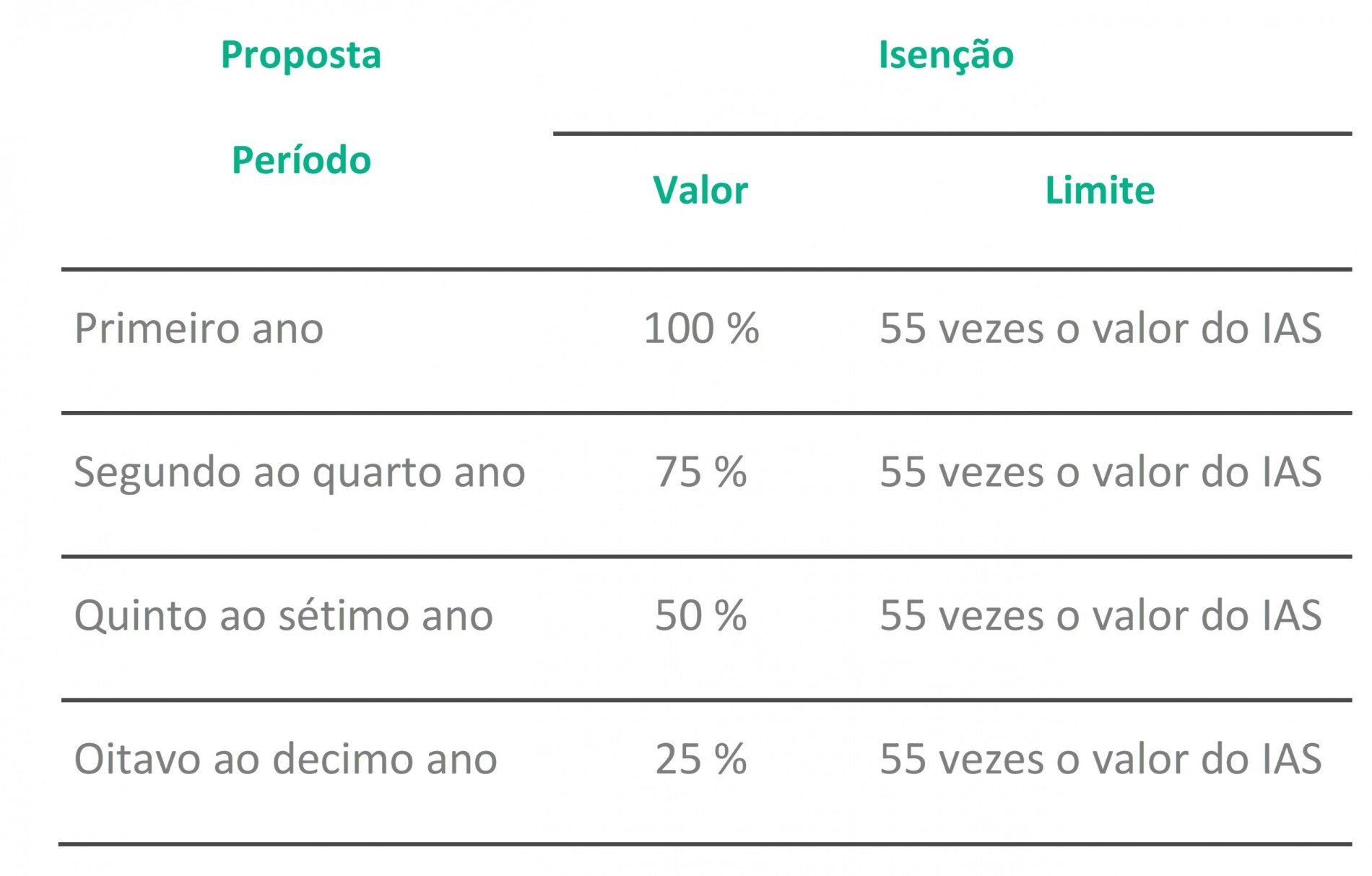

A Proposta do OE estabelece um regime muito mais amplo. Em primeiro lugar, destaca-se um aumento da duração da isenção parcial de IRS, que poderá ser aproveitada durante os 10 primeiros anos de obtenção de rendimentos por sujeitos passivos até aos 35 anos de idade, nos seguintes termos: 100% no primeiro ano; 75% no segundo, terceiro e quarto anos; 50% no quinto, sexto e sétimo anos; 25% no oitavo, nono e décimo anos.

Adicionalmente, prevê-se a eliminação do requisito que condiciona a aplicação do regime à conclusão de um nível de estudos igual ou superior ao nível 4 do Quadro Nacional de Qualificações (i.e., conclusão do ensino secundário).

Em relação aos anos de efetiva aplicação da isenção, propõe-se que esta não se aplique nos anos em que não sejam auferidos rendimentos das categorias A e B, retomando-se a sua aplicação quando o sujeito passivo voltar a auferir esses rendimentos, até perfazer o total de 10 anos de benefício da isenção, mas sempre sem ultrapassar o limite de 35 anos de idade.

Propõe-se que o valor do rendimento isento nos termos acima expostos passe a estar limitado a um montante correspondente a 55 vezes o valor do IAS, ou seja, € 28.009,30 (o referido limite encontra-se fixado regressivamente nos termos do regime atualmente em vigor e é bastante mais reduzido).

A Proposta do OE mantém a obrigação de englobamento dos rendimentos isentos para efeitos da determinação da taxa de IRS aplicável aos rendimentos tributáveis.

De acordo com a Proposta do OE, este regime não poderá, contudo, ser aproveitado por quem:

(i) Beneficie ou tenha beneficiado do regime de residente não habitual;

(ii) Beneficie ou tenha beneficiado do incentivo fiscal à investigação científica e inovação;

(iii) Tenha optado pela aplicação do regime previsto para ex-residentes; ou

(iv) Não tenha a sua situação tributária regularizada.

Sintetizamos na tabela infra as principais alterações sugeridas na Proposta do OE:

Redução da retenção na fonte – Trabalhadores independentes

Atualmente, os rendimentos empresariais e profissionais (categoria B) decorrentes das atividades profissionais especificamente previstas na tabela a que se refere o artigo 151.º do Código do IRS (aprovada pela Portaria n.º 1011/2001, de 21 de agosto) encontram-se sujeitos a retenção na fonte à taxa de 25%, quando pagos por entidades que disponham ou devam dispor de contabilidade organizada.

De modo a reforçar o rendimento líquido mensal disponível destes profissionais, a Proposta do OE prevê a redução desta taxa em dois pontos percentuais, i.e., para 23%.

Subsídio de refeição – Aumento do valor não sujeito a tributação

A Proposta do OE prevê um aumento do valor não sujeito a tributação do subsídio de refeição atribuído através de vales de refeição, passando a ser sujeito a tributação apenas a parte que exceda em 70% o limite legal estabelecido (ao invés dos atuais 60%).

Caso a Proposta do OE seja aprovada, o valor não sujeito a tributação do subsídio de refeição pago em vales de refeição (ou em cartão refeição) passa para € 10,20 em 2025 (ao invés dos atuais € 9,60).

Dedução específica – Rendimentos do trabalho dependente e pensões

O regime fiscal atualmente previsto no Código do IRS estabelece que, para efeitos da determinação dos rendimentos do trabalho dependente (categoria A) e das pensões (categoria H) sujeitos a tributação, são dedutíveis € 4.104, por cada titular que os tenha auferido.

A Proposta do OE vem prever uma atualização desta dedução específica para 8,54 vezes o valor do IAS (Indexante dos Apoios Sociais). Apesar de o valor do IAS para 2025 ainda não ser conhecido, trata-se de, pelo menos, um aumento para € 4.349,08 (com base no valor do IAS atualmente em vigor).

Aumento do valor do mínimo de existência

Atendendo ao aumento de retribuição mínima mensal garantida (RMMG) contemplado na Proposta do OE, são previstas alterações à fórmula de cálculo do mínimo de existência.

Através da referida alteração, a Proposta do OE visa reforçar o valor do mínimo de existência e assegurar que os sujeitos passivos que auferem a RMMG não são sujeitos a IRS.

Retenção na fonte – Trabalho suplementar pago a sujeitos passivos não residentes

Atualmente, o valor das primeiras 50 horas de trabalho suplementar prestado por sujeitos passivos não residentes é sujeito a retenção na fonte apenas na parte que exceda o montante da Remuneração Mínima Mensal Garantida (RMMG).

A Proposta do OE prevê um aumento, de 50 para 100, das horas de trabalho suplementar abrangidas pela não sujeição a retenção na fonte acima descrita.

Retenção na fonte – Trabalho suplementar pago a sujeitos passivos residentes

Prevê-se que a remuneração relativa a trabalho suplementar obtido por residentes fiscais passe a ser sujeita a 50% da taxa autónoma de retenção na fonte desde a primeira hora de trabalho suplementar (atualmente, esta redução de 50% apenas é aplicável a partir da 101.ª hora, inclusive).

Redução do valor dos pagamentos por conta

Atualmente, os titulares dos rendimentos empresariais e profissionais (categoria B) estão obrigados a efetuar três pagamentos por conta do IRS devido a final, nos meses de julho, setembro e dezembro, cujo valor corresponde a 76,5% do montante apurado com base na fórmula prevista para o efeito.

A Proposta do OE prevê a redução do montante dos pagamentos por conta, passando este a corresponder a 65% do valor decorrente da aplicação da fórmula em vigor.

Tributação autónoma – Encargos relativos a viaturas ligeiras de passageiros ou mistas

Atualmente, os encargos dedutíveis relativos a viaturas ligeiras de passageiros ou mistas, excluindo as viaturas movidas exclusivamente a energia elétrica, são tributados autonomamente quando suportados por sujeitos passivos que possuam ou devam possuir contabilidade organizada, no âmbito de atividades empresariais ou profissionais. Estes encargos são sujeitos a tributação autónoma à taxa de 10% ou de 20%, dependendo do custo de aquisição da viatura.

A Proposta do OE prevê um aumento de € 20.000 para € 30.000 dos limites do custo de aquisição dessas viaturas, determinando que as despesas relativas a viaturas com um custo de aquisição inferior a € 30.000 estarão sujeitas a tributação autónoma à taxa de 10% e que as viaturas com um custo de aquisição igual ou superior a € 30.000 estarão sujeitas a tributação autónoma à taxa de 20%.

Tributação autónoma – Espetáculos oferecidos a clientes ou fornecedores

O regime fiscal atualmente previsto no Código do IRS estabelece que são tributados autonomamente, à taxa de 10%, os encargos dedutíveis relativos a despesas de representação, onde se incluem espetáculos oferecidos no país ou no estrangeiro a clientes ou fornecedores, ou ainda a quaisquer outras pessoas ou entidades, quando suportados por sujeitos passivos que possuam ou devam possuir contabilidade organizada, no âmbito de atividades empresariais ou profissionais.

Tal como sucede para efeitos de IRC, a Proposta do OE prevê uma restrição do conceito de despesas de representação, excluindo os encargos com espetáculos oferecidos no país ou no estrangeiro da sujeição a tributação autónoma.

Isenção de IRS e de contribuições para a Segurança Social – Prémios de produtividade, desempenho, participações nos lucros e gratificações de balanço

A Proposta do OE prevê uma isenção de IRS e de contribuições para a Segurança Social, até ao limite de 6% da retribuição base anual, aplicável aos prémios de produtividade, desempenho, participações nos lucros e gratificações de balanço, pagos ou colocados à disposição dos trabalhadores ou membros dos órgãos estatutários em 2025, de forma voluntária e sem carácter regular.

Contudo, para que a referida isenção seja aplicável, é necessário que a entidade patronal pagadora destas importâncias tenha efetuado, em 2025, um aumento salarial elegível para efeitos da aplicação do Incentivo Fiscal à Valorização Salarial (detalhado [no separador Beneficios e Incentivos Fiscais]).