Tal como anunciado pelo Governo, a Proposta do OE sinaliza uma intenção de reduzir a carga fiscal geral sobre as empresas, com o intuito de fomentar o investimento e promover o crescimento económico.

Embora a medida mais emblemática, de redução em 1 ponto percentual da taxa geral e da taxa reduzida de IRC, tenha pouca expressão económico-financeira, a mesma dá o mote para aquela intenção, que sai reforçada pela redução das taxas e escalões de tributação autónoma sobre despesas com viaturas ligeiras de passageiros e, ainda, na não aplicação, em determinadas situações, do agravamento da taxa de tributação autónoma para empresas que apresentem prejuízo fiscal.

Adicionalmente, assinalamos como positiva a nova majoração de gastos com realizações de utilidade social relacionados com contratos de seguros de saúde ou doença.

Embora estas medidas sejam relevantes, desde logo a proposta de redução da taxa geral do IRC que, recorde-se, vem sendo esquecida desde a reforma do Código do IRC de 2014, e se apresentem como genericamente positivas para as empresas, não se trata de alterações de fundo ou de cunho reformista deste imposto.

Por fim, destacamos a não inclusão, na Proposta do OE, de algumas medidas que foram apresentadas pelo Governo no âmbito do Programa Acelerar a Economia, relacionadas com a fiscalidade das empresas para fomentar a economia, como por exemplo a revisão do regime de dedutibilidade fiscal do goodwill ou o aumento dos limites de dedutibilidade de gastos de financiamento líquidos incorridos com operações de concentração.

Diminuição das taxas de IRC

A Proposta do OE prevê uma diminuição, de 21% para 20%, da taxa geral de IRC aplicável às empresas e a outras entidades sujeitas a este imposto.

De igual modo, o Governo propõe que a taxa de IRC aplicável aos primeiros € 50.000 de matéria coletável das micro, pequenas e médias empresas (PME) e empresas de pequena-média capitalização (Small Mid Cap) sofra uma redução de 17% para 16%.

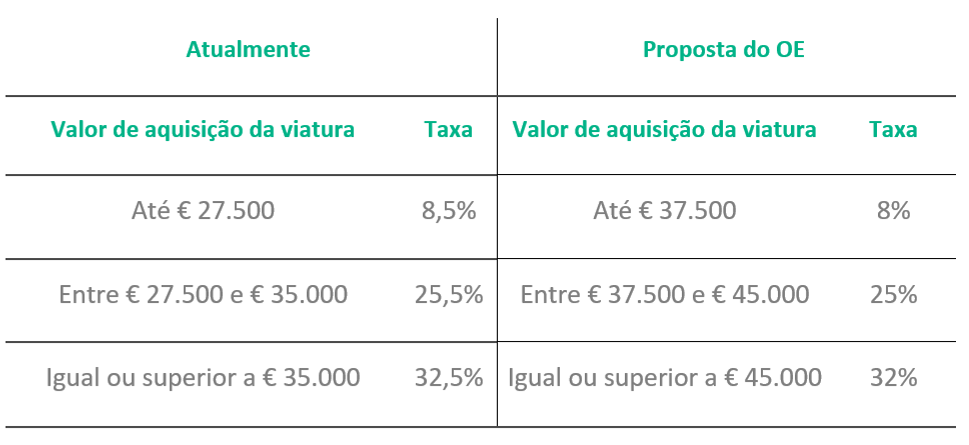

Tributação autónoma – Redução das taxas e dos escalões aplicáveis a gastos com viaturas

Em linha com a tendência de redução da carga fiscal sobre as empresas, a Proposta do OE prevê uma redução transversal, de 0,5 pontos percentuais, das taxas de tributação autónoma sobre gastos com viaturas ligeiras de passageiros, certas viaturas ligeiras de mercadorias, motos e motociclos, bem como a alteração dos escalões de tributação que variam consoante o valor de aquisição das viaturas, nos seguintes termos:

Em termos práticos, verifica-se uma potencial redução acentuada da taxa de tributação autónoma a aplicar, nomeadamente, nas viaturas enquadradas nos atuais primeiro e segundo escalões, decorrente da alteração relevante dos valores incluídos em cada um destes escalões, o que poderá resultar, em 2025, em diversas situações de redução de taxa de 25,5% para 8%.

De notar que não se propõe qualquer atualização das taxas de tributação autónoma sobre gastos com viaturas híbridas plug-in, viaturas movidas a gás natural veicular (GNV) e viaturas elétricas, sempre que aplicável, as quais se mantêm, portanto, inalteradas.

Tributação autónoma – Despesas de representação com espetáculos

A Proposta do OE prevê que as despesas com espetáculos oferecidos em Portugal ou no estrangeiro a clientes, a fornecedores ou a quaisquer outras entidades ou pessoas externas à empresa, atualmente consideradas como despesas de representação e sujeitas a tributação autónoma à taxa de 10%, deixem de ser consideradas como tal e, por conseguinte, passem a não estar sujeitas a esta tributação adicional.

Sendo que a intenção desta medida parece ser a de não prejudicar, através da fiscalidade, a oferta e o acesso à cultura, suscitam-se a dúvida quanto ao exato recorte desta alteração, uma vez que as despesas com “receções, refeições, viagens e passeios” continuam a ser sujeitas a tributação autónoma.

Tributação autónoma – Suspensão do agravamento das taxas de tributação autónoma para 2025

O Código do IRC prevê, atualmente, que todos os gastos sujeitos a tributação autónoma sejam agravados em 10% quando os mesmos sejam incorridos num período de tributação no qual a empresa apure prejuízo fiscal.

A Proposta do OE inclui uma norma transitória, apenas para o período de tributação de 2025, que estabelece este não agravamento quando:

- A empresa tenha obtido lucro tributável em um dos três períodos de tributação anteriores;

- Esses três períodos de tributação anteriores correspondam ao período de tributação de início de atividade ou a um dos dois períodos seguintes; e

- A empresa tenha submetido, de forma correta e atempada, a Declaração Modelo 22 e a IES).

Esta medida vem replicar uma anteriormente instituída no quadro do período de recuperação dos efeitos económicos decorrentes da pandemia da doença Covid-19, e permitirá, por exemplo, que uma empresa que tenha iniciado atividade em 2022, cumprido sempre com as suas obrigações declarativas, e apurado prejuízo fiscal nesse mesmo ano, mas tenha tido lucro tributável nos anos de 2023 e 2024, possa, em 2025, apurar prejuízo fiscal, sem passar a estar sujeita ao agravamento da tributação autónoma em 10%.

Embora esta proposta seja positiva, a sua redação não está isenta de críticas pois é de difícil interpretação, nomeadamente no que respeita às entidades às quais é aplicável, aumentando a complexidade da questão.

Majoração dos gastos com despesas com seguros de saúde

Os gastos incorridos por empresas relacionados com realizações de utilidade social, entendidas genericamente como apoios sociais aos seus trabalhadores, reformados e respetivos familiares, tais como apoios relacionados com creches, cantinas, bibliotecas, escolas, seguros de doença ou saúde e seguros de acidentes pessoais, são genericamente considerados como aceites para efeitos fiscais (i.e., dedutíveis), até um certo limite e alguns deles são, inclusivamente, majorados para efeitos de IRC.

A Proposta do OE prevê uma nova majoração de gastos com realizações de utilidade social, na qual os gastos que a empresa incorra com contratos de seguros de saúde ou doença – que, até agora, eram apenas dedutíveis pelo respetivo valor – oferecidos aos trabalhadores, reformados e respetivos familiares, passem a ser dedutíveis em 120%, o que significa que a empresa pode deduzir o gasto, acrescido de 20% do respetivo valor.

Ficheiro SAF-T Contabilidade – Nova prorrogação

A Proposta do OE prevê uma nova prorrogação do prazo de entrega do SAF-T relativo à contabilidade.

Após várias prorrogações do prazo de preparação e entrega do SAF-T Contabilidade, estava previsto que o mesmo tivesse de ser submetido em 2025, relativo ao exercício de 2024. A Proposta do OE vem, assim, mais uma vez, adiar o prazo de entrega deste ficheiro para 2027 (relativo ao exercício fiscal de 2026), aplicando-se sucessivamente aos anos seguintes.