As alterações propostas em sede de IRC não se afiguram estruturais, nem abundantes, refletindo, nalguns casos, meros ajustes técnicos ou, noutras situações, uma tentativa modesta de simplificação fiscal.

Destacamos, em particular, a redução das taxas de tributação autónoma sobre encargos com viaturas movidas a combustíveis fósseis, complementada pelo um incentivo à renovação de frotas de viaturas de transporte de mercadorias, numa tentativa de promover a aquisição de viaturas mais ecológicas e eficientes.

Na sequência da recente criação do regime jurídico aplicável às start-ups, a Proposta do OE reforça a atratividade fiscal das start-ups, através da consagração de uma taxa reduzida de IRC aplicável a parte da matéria coletável.

Uma medida inovadora consiste na possibilidade de as empresas que disponibilizem a utilização de imóveis para habitação permanente dos seus trabalhadores poderem aplicar a estes ativos taxas de depreciação acelerada – medida que contrasta com a falta generalizada de incentivos fiscais dirigidos ao mercado do arrendamento e a solucionar os problemas relacionados com o mercado da habitação.

Em termos de fiscalidade verde aplicada em sede de IRC, a Proposta do OE prevê, também, um incentivo à renovação de frotas de viaturas de transporte de mercadorias, numa tentativa de promover a aquisição de viaturas que apresentem um comportamento ecológico mais eficiente.

Amortização de ativos intangíveis e goodwill

A Reforma do IRC de 2014 consagrou um regime especial de amortização fiscal de certos ativos intangíveis sem período de vida útil definido.

De acordo com este regime, é reconhecido como gasto fiscal, durante 20 anos, em partes iguais, a amortização do custo de aquisição de elementos de propriedade industrial (designadamente marcas, alvarás, processos de produção, modelos ou outros direitos assimilados, adquiridos a título oneroso e que não tenham vigência temporal limitada) e de goodwill reconhecido na sequência de concentrações de atividades empresariais (conceito contabilístico definido nos termos da NCRF 14), quando reconhecidos pelos sujeitos passivos em rúbricas contabilísticas autónomas e de acordo com as normas contabilísticas em vigor.

A Proposta do OE vem introduzir alterações a este regime, passando a permitir um período de amortização mais curto do goodwill reconhecido no âmbito de reorganizações empresariais (de 20 para 15 anos, contados após o reconhecimento inicial do respetivo ativo).

De acordo com a Proposta do OE, este regime só será aplicável aos ativos cujo reconhecimento inicial ocorra em períodos de tributação que se iniciem em ou após 1 de janeiro de 2024. Os sujeitos passivos que atualmente disponham de goodwill reconhecido em consequência de concentrações de atividades empresariais não deverão alterar o tratamento fiscal conferido a este tipo de ativos.

Taxa reduzida de IRC para start-ups

Atualmente, podem beneficiar da taxa reduzida de IRC de 17%, aplicável aos primeiros € 50.000 de matéria coletável, os sujeitos passivos que exerçam, diretamente e a título principal, uma atividade económica de natureza agrícola, comercial ou industrial, e que sejam qualificados como pequena ou média empresa ou como empresa de pequena-média capitalização (Small Mid Cap).

A Proposta do OE mantém o primeiro “escalão” de IRC em € 50.000, mas prevê uma diferenciação positiva de start-ups, mediante a aplicação de uma taxa de 12,5% (e não 17%). A par da crítica já habitualmente formulada à taxa reduzida de 17%, esta é mais uma medida com pouca expressão, face à imaterialidade do benefício fiscal (i.e. uma poupança fiscal anual de € 4.250). Por esse motivo, fica aquém do que seria desejável, caso se pretenda implementar uma verdadeira política de dinamização do setor das start-ups.

O conceito de start-up a considerar para este efeito deverá ser o recentemente consagrado na Lei n.º 21/2023, de 25 de maio, que qualifica como tal qualquer pessoa coletiva que, cumulativamente, exerça atividade por um período inferior a 10 anos, empregue menos de 250 trabalhadores, tenha um volume de negócios anual que não exceda os 50 milhões de euros, não resulte de uma transformação ou cisão de uma grande empresa e não tenha no seu capital qualquer participação maioritária direta ou indireta de uma grande empresa, tenha sede ou representação permanente em Portugal ou pelo menos 25 trabalhadores em Portugal e, ainda, cumpra uma das seguintes condições:

i) Seja uma empresa inovadora com elevado potencial de crescimento, com um modelo de negócio, produtos ou serviços inovadores ou à qual tenha sido reconhecida idoneidade pela ANI (Agência Nacional de Inovação); ou

ii) Tenha concluído, pelo menos, uma ronda de financiamento de capital de risco por entidade legalmente habilitada para o investimento em capital de risco ou mediante a aportação de instrumentos de capital ou quase capital por parte de investidores que não sejam acionistas fundadores da empresa, nomeadamente por business angels, certificados pelo IAPMEI (Agência para a Competitividade e Inovação); ou

iii) Tenha recebido investimento do Banco Português de Fomento.

A Proposta do OE prevê, também, que esta nova taxa reduzida, aplicável a start-ups, esteja sujeita às regras europeias de auxílios de minimis, tal como já ocorre com a aplicação da taxa reduzida.

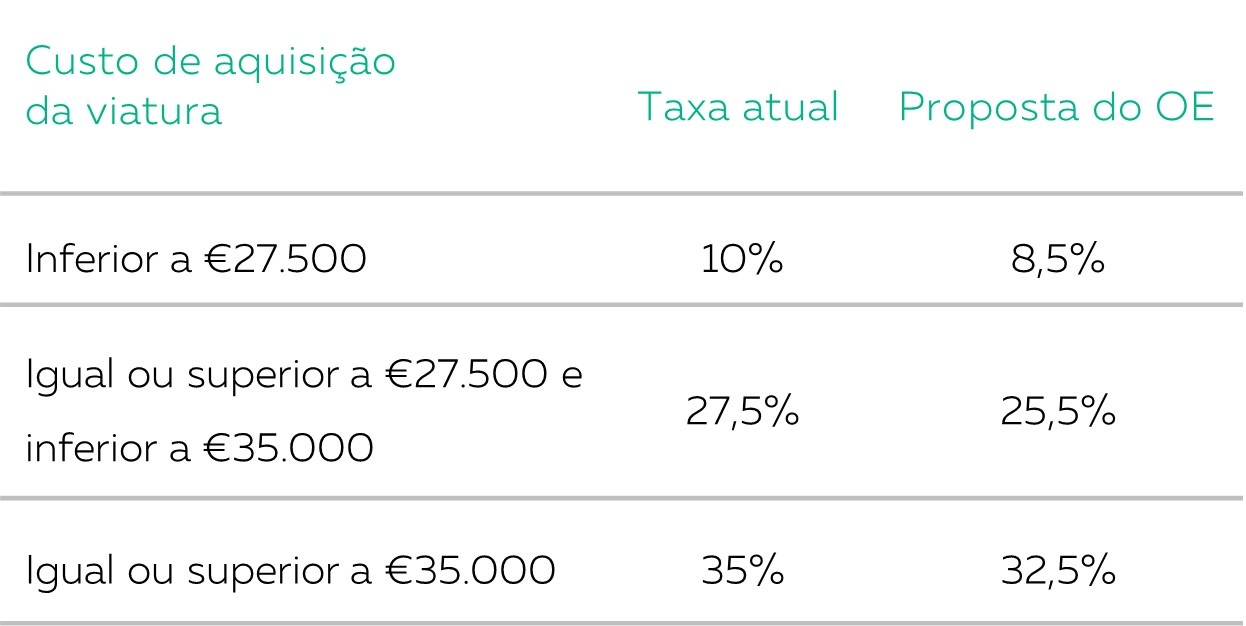

Tributações autónomas

A Proposta do OE prevê uma diminuição das taxas de tributação autónoma aplicáveis aos encargos com viaturas ligeiras de passageiros, nos seguintes termos:

De referir que estas taxas são aplicadas a viaturas ligeiras de passageiros que não sejam viaturas exclusivamente movidas a energia elétrica, viaturas híbridas plug-in e viaturas ligeiras de passageiros movidas a gás natural veicular (GNV), as quais continuam a beneficiar das taxas reduzidas atualmente em vigor.

No que diz respeito à tributação autónoma sobre encargos com viaturas exclusivamente movidas a energia elétrica, embora se proponha manter a regra segundo a qual estas só estão sujeitas a tributação autónoma – à taxa de 10% – se o custo de aquisição exceder o valor definido em Portaria própria (atualmente € 62.500), a Proposta do OE clarifica que, independentemente do respetivo custo de aquisição, os encargos com estas viaturas encontrar-se-ão sempre excluídos de tributação autónoma se as mesmas estiverem afetas à exploração de serviço público de transportes, forem destinadas ao aluguer no exercício da atividade normal do sujeito passivo ou se tiver sido celebrado acordo escrito de imputação do custo da viatura ao trabalhador ou membro do órgão social para efeitos de IRS.

Conclui-se, assim, que a alteração prevista na Proposta do OE visa aliviar o relevante impacto que, atualmente, a tributação autónoma tem nas empresas, estimando o Governo que esta medida reflita uma efetiva redução da carga fiscal.

Depreciação acelerada de imóveis para habitação dos trabalhadores

Em paralelo com proposta de isenção, em sede de IRS e de contribuições para a Segurança Social, concedida aos rendimentos de trabalho em espécie que consistam na concessão de utilização de casa de habitação permanente localizada em território nacional pela entidade patronal, a Proposta do OE atribui igualmente um incentivo à entidade patronal, que consiste na possibilidade de depreciação acelerada desses imóveis.

Os sujeitos passivos de IRC que detenham, construam, adquiram ou reconvertam imóveis para concessão de habitação aos seus trabalhadores podem aplicar taxas de depreciação desses ativos correspondente ao dobro das que são aplicadas normalmente aos ativos dessa natureza.

Este incentivo suscita algumas dúvidas de aplicação prática, tendo em atenção a limitação temporal imposta ao benefício em sede de IRS para os trabalhadores – cuja vigência se prevê apenas entre 1 de janeiro de 2024 e 31 de dezembro de 2026. Por um lado, será expectável que a generalidade das empresas que pretendam responder positivamente a este incentivo não estejam em condições de disponibilizar os imóveis de imediato – nem mesmo no decurso de 2024, caso estejamos perante construções novas ou reconversões que pressuponham processos de licenciamento e a realização de obras. Por outro lado, sendo o benefício de IRC materializado numa redução do período de vida útil de 50 para 25 anos, impõe-se uma clarificação quanto à compatibilização deste prazo com o previsto para o benefício em sede de IRS e Segurança Social.

Regime extraordinário de apoio a encargos suportados com eletricidade e gás

A Proposta do OE prevê que se mantenha, em 2024, o regime extraordinário atualmente em vigor de apoio a encargos suportados com eletricidade e gás.

Com o intuito de atenuar o impacto da subida dos preços da eletricidade e do gás natural, este regime permite a majoração em 20% dos gastos e perdas incorridos ou suportados com consumos de eletricidade e gás natural, na parte em que excedam os do período de tributação anterior.

De notar que este regime deverá aplicar-se não só a sujeitos passivos de IRC, mas também a sujeitos passivos de IRS com contabilidade organizada que aufiram rendimentos empresariais e profissionais.

Assinala-se que, em face do regime homólogo que vigora em 2023, a Proposta do OE veio esclarecer que este apoio não releva para efeitos do apuramento do resultado da liquidação de IRC, regra esta que impõe que o imposto liquidado a final não possa ser inferior a 90% do montante que seria apurado se o sujeito passivo não usufruísse de benefícios fiscais.

Consideramos, contudo, que poderia ter sido aproveitada a oportunidade para introduzir clarificações interpretativas adicionais e necessárias relacionadas com a aplicação prática do regime, o qual já motivou a emissão de Informação Vinculativa pela autoridade tributária, como por exemplo a clarificação sobre se o regime poderá ser aplicado de forma individual relativamente aos consumos de eletricidade e de gás natural, não tendo de se verificar o aumento do respetivo consumo em simultâneo relativamente às duas componentes.

Regime extraordinário de apoio a encargos suportados na produção agrícola

Mantém-se a aplicação do regime extraordinário de apoio a encargos suportados na produção agrícola, que havia sido criado para o ano de 2023.

Recorde-se que este regime permite a majoração em 40% dos gastos e perdas incorridos ou suportados com a aquisição de bens utilizados no âmbito de atividades agrícolas (incluindo adubos, fertilizantes, farinhas, cereais e sementes de alimentação de gado, aves e outros animais, água de rega e garrafas de vidro).

Assim, denota-se a intenção de conceder apoios de natureza fiscal ao desenvolvimento da atividade agrícola, especialmente afetada pelo aumento dos preços das matérias-primas.

Incentivo fiscal à renovação de frota do transporte de mercadorias

A Proposta do OE contempla um incentivo à renovação de frotas de veículos de transporte de mercadorias, que se materializa numa isenção de IRC sobre as mais-valias realizadas com a transmissão onerosa de veículos de mercadorias. Esta isenção depende do reinvestimento do valor total de venda dos veículos na aquisição de veículos de mercadorias que cumpram as normas de emissões Euro 6 C ou E, e tenham matrícula posterior a 1 de janeiro de 2024.

Para o efeito, consideram-se veículos de transporte de mercadorias os que (i) tenham peso bruto igual ou superior a 35 toneladas, (ii) tenham sido adquiridos antes de 1 de julho de 2021 e com a primeira matrícula anterior a essa data e (iii) que estejam sujeitos e enquadrados na categoria D de IUC (correspondente a veículos de mercadorias e mistos com peso bruto superior a 2,5 toneladas).

Importa também salientar que os beneficiários desta isenção terão de manter a propriedade dos veículos adquiridos pelo menos cinco anos, período durante o qual deverão permanecer na contabilidade como ativos fixos tangíveis.

Visa-se deste modo incentivar a substituição de veículos de transporte de mercadorias por veículos da mesma natureza, mas tendencialmente menos poluentes.