Impostos sobre o Património

IMT – Base tributável

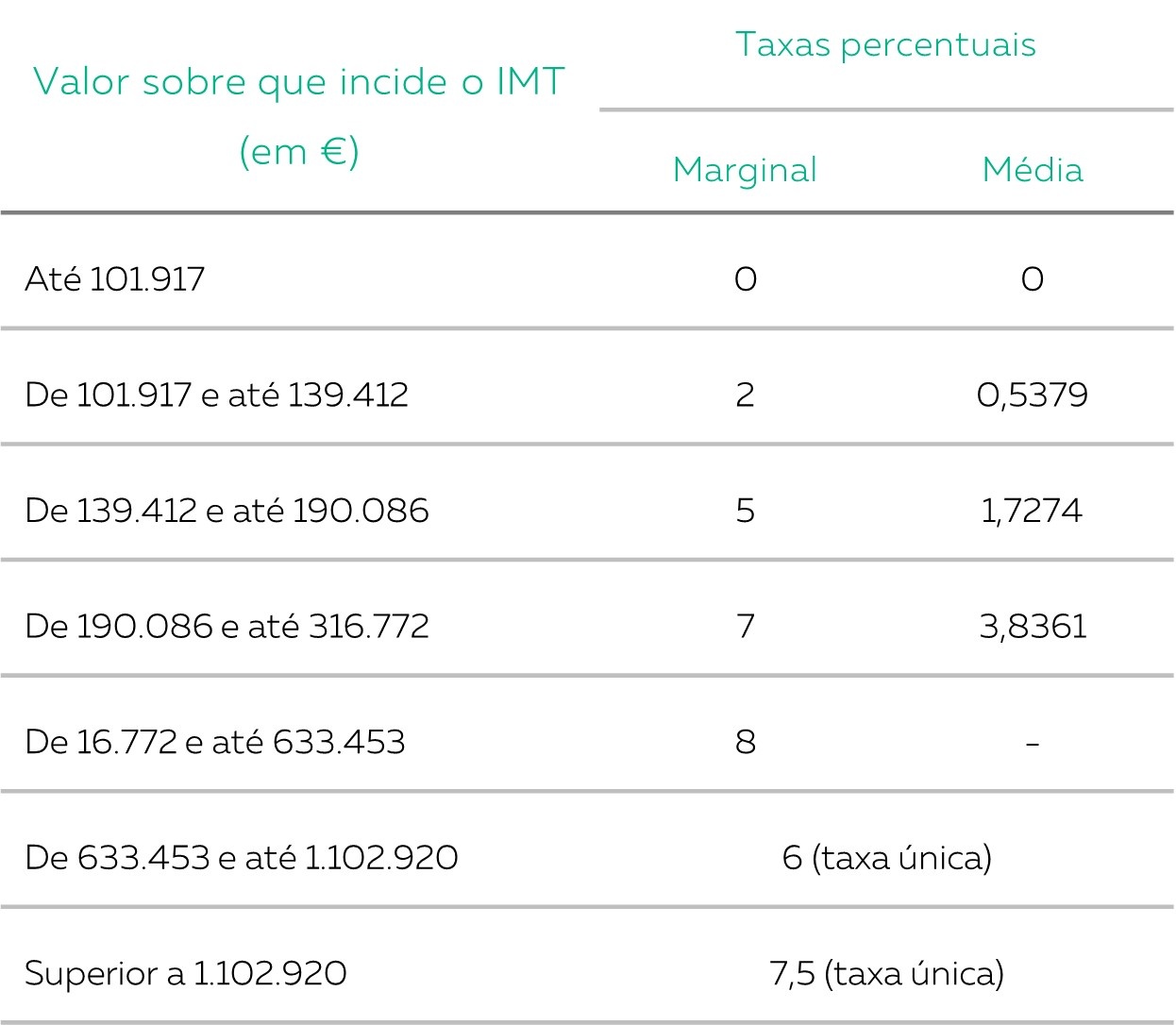

A Proposta do OE prevê uma alteração aos valores dos escalões do IMT aplicável à aquisição de prédios urbanos ou frações autónomas de prédios urbanos destinados a habitação. Concretamente, propõe-se que os escalões passem a ser os seguintes:

i) Aquisição de prédios urbanos ou frações autónomas de prédios urbanos destinados exclusivamente a habitação própria e permanente:

i) Aquisição de prédios urbanos ou frações autónomas de prédios urbanos destinados exclusivamente a habitação:

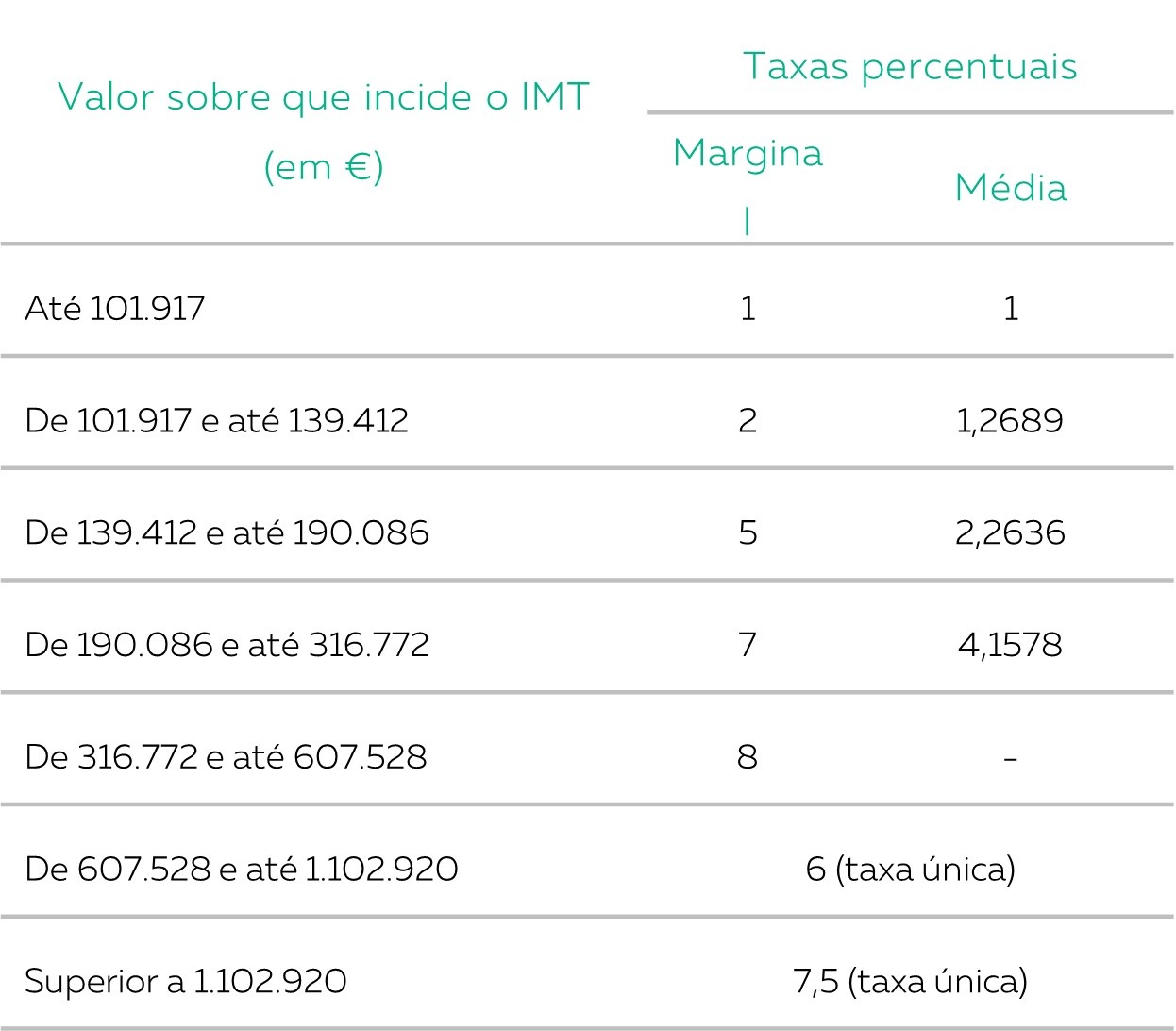

Atualmente, os escalões oscilam entre € 97.064 (valor até ao qual não há incidência de IMT no caso de aquisição de habitação própria e permanente) e mais de € 1.050.400 (valor a partir do qual se aplica a taxa máxima de 7,5%). Esta alteração aos escalões corresponde a uma atualização dos mesmos em 5%. De acordo com as atualizações propostas, deixam de estar sujeitos a IMT os imóveis com um valor igual ou inferior a € 101.917.

A Proposta do OE não prevê qualquer alteração às taxas do IMT.

IMI – Prédios de reduzido valor patrimonial de sujeitos passivos de baixos rendimentos

Atualmente, são isentos de IMI os prédios rústicos e o prédio ou parte de prédio urbano destinado a habitação própria e permanente do sujeito passivo ou do seu agregado familiar, e que seja efetivamente afeto a tal fim, quando o rendimento bruto total do agregado familiar não seja superior a € 13.259,87 (2,3 vezes o valor anual do IAS) e o valor patrimonial tributário global da totalidade dos prédios rústicos e urbanos pertencentes ao agregado familiar não exceda € 57.651,60 (10 vezes o valor anual do IAS).

A Proposta do OE prevê uma alteração aos limites máximos do rendimento bruto total e do valor patrimonial tributário global atualmente previstos, propondo assim que a isenção de IMI seja aplicável quando o rendimento bruto total do agregado familiar não seja superior a € 15.469,85 (2,3 vezes 14 IAS) e o valor patrimonial tributário global da totalidade dos prédios rústicos e urbanos pertencentes ao agregado familiar não exceda € 67.260,20 (10 vezes 14 IAS).

Imposto do Selo

Renegociação dos empréstimos de crédito à habitação

Em linha com a divulgação de medidas e apoios extraordinários no âmbito dos créditos à habitação, a Proposta do OE prevê uma isenção de imposto do selo aplicável à concessão de crédito a qualquer tipo, destinada a operações de fixação temporária da prestação de contratos de crédito para aquisição ou construção de habitação própria e permanente e capitalização dos montantes diferidos no valor do empréstimo. Esta isenção complementa o regime jurídico previsto no Decreto-Lei n.º 91/2023, de 11 de outubro.

Esta proposta, que visa desonerar fiscalmente os mecanismos previstos naquele diploma, encontra-se em linha com a isenção já existente aplicável aos mútuos constituídos no âmbito do regime legal do crédito à habitação, até ao montante do capital em dívida, quando deles resulte mudança da instituição de crédito.

Banco de Fomento

O Código do Imposto do Selo prevê uma isenção quanto aos atos, contratos e operações em que sejam intervenientes ou destinatários instituições comunitárias ou o Banco Europeu de Investimentos. A Proposta do OE prevê o alargamento do âmbito subjetivo da isenção, passando a incluir operações com a intervenção do Banco Português de Fomento.