IMT – Base tributável

A Proposta do OE prevê uma alteração aos valores dos escalões do IMT na aquisição de prédios urbanos ou frações autónomas de prédios urbanos destinados a habitação. Concretamente, propõe-se que os escalões passem a ser os seguintes:

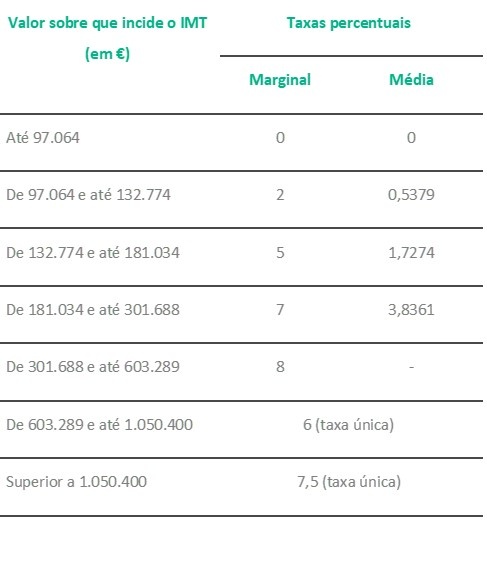

i) Aquisição de prédios urbanos ou frações autónomas de prédios urbanos destinados exclusivamente a habitação própria e permanente:

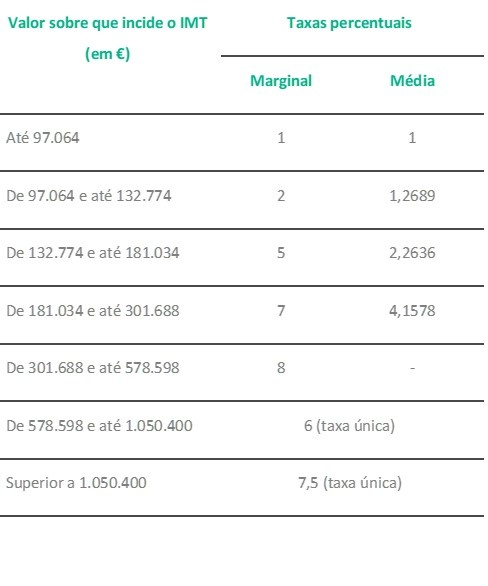

ii) Aquisição de prédios urbanos ou frações autónomas de prédios urbanos destinados exclusivamente a habitação:

Atualmente, os escalões oscilam entre € 93.331,00 (valor até ao qual não há incidência de IMT no caso de aquisição de habitação própria e permanente) e mais de € 1.010.000 (valor a partir do qual se aplica a taxa máxima de 7,5%). Esta alteração aos escalões corresponde a uma atualização dos mesmos em 4%.

A Proposta do OE não prevê qualquer alteração às taxas do IMT.