IRS

Produção da energia através de fontes renováveis – Exclusão de tributação

A Proposta do OE prevê a exclusão de imposto, até ao limite de €1.000, dos rendimentos resultantes das seguintes atividades:

- Transação do excedente de energia produzida para autoconsumo a partir de fontes de energia renovável, por unidades de produção para autoconsumo, até ao limite de 1 megawatt (MW) da respetiva potência instalada; e

- Transação de energia produzida em unidades de pequena produção a partir de fontes de energia renovável, até ao limite de 1 MW da respetiva potência instalada.

Esta proposta de alargamento do âmbito dos rendimentos excluídos da incidência do IRS surge no contexto de um leque de medidas contempladas na Proposta do OE com o propósito de promover a eficiência energética e o investimento em fontes de energia renovável.

IRS Jovem – Aumento do valor e dos limites da isenção

O regime fiscal do IRS Jovem estabelece uma isenção parcial de IRS durante cinco anos para os rendimentos do trabalho dependente (i.e., os decorrentes de uma atividade prestada ao abrigo de um contrato de trabalho e do exercício de funções nos órgãos estatuários de uma pessoa coletiva) e rendimentos empresariais e profissionais (i.e., os decorrentes de prestações de serviços) auferidos por sujeitos passivos entre os 18 e os 26 anos (com possibilidade de aplicação até aos 30 anos, caso o ciclo de estudos concluídos seja o doutoramento), que aufiram rendimentos a partir de 2021, após a conclusão de um nível de ensino igual ou superior ao nível 4.

Atualmente, os rendimentos dos sujeitos passivos ficam parcialmente isentos durante cinco anos, sendo a isenção aplicável de 30% nos dois primeiros anos (com o limite de 7,5 x IAS), de 20% nos dois anos seguintes (com o limite de 5 x IAS) e de 10% no último ano (com o limite de 2,5 x IAS). Tomando como referência o valor do IAS para 2022, os limites da isenção serão de €3.324, €2.216 e €1.108, respetivamente.

A Proposta do OE vem prever o aumento do valor da isenção aplicável (e dos limites da isenção) para 50% no primeiro ano (com o limite de 12,5 x IAS), 40% no segundo ano (com o limite de 10 x IAS), 30% nos terceiro e quarto anos (com o limite de 7,5 x IAS) e 20% no último ano (com o limite de 5 x IAS). Tendo em consideração o valor do IAS para 2023 referido no Relatório da Proposta do OE (€478,70), os limites da isenção serão de €5.983,75, €4.878,00, €3 .590,25 e €2.393,50, respetivamente.

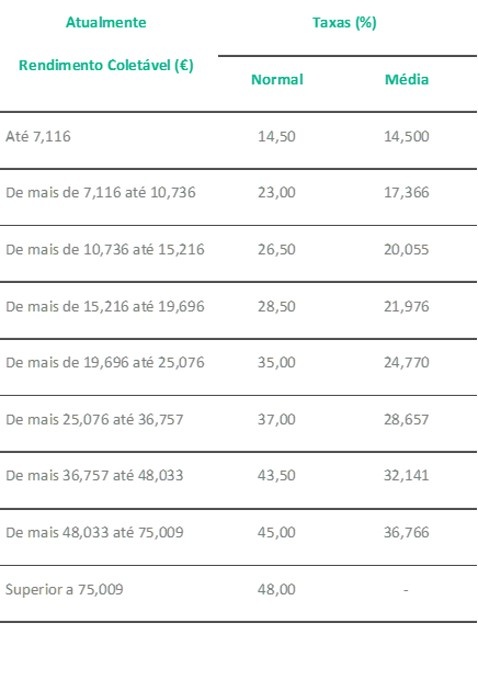

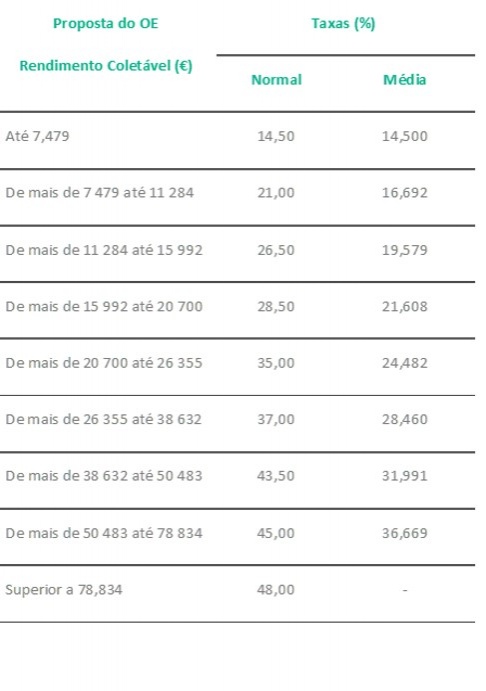

Escalões de IRS – Atualização

A Proposta do OE prevê uma alteração aos escalões com base nos quais é determinada a taxa de IRS aplicável ao rendimento coletável do agregado familiar, mantendo-se o mesmo número de escalões face ao ano anterior, nos seguintes termos:

Salienta-se que apesar de a taxa máxima de IRS aplicável ao último escalão de rendimentos se manter nos 48% (à qual poderá acrescer a taxa adicional de solidariedade), propõe-se que passem a estar excluídos desse escalão os agregados familiares que obtenham um rendimento coletável superior a €75.009, mas inferior a €78.834. Atualmente, são enquadrados no último escalão de rendimentos todos os agregados familiares que registem um rendimento coletável superior a €75.009.

Mínimo de existência – alteração das regras

O regime fiscal atualmente previsto no código do IRS estabelece que da aplicação das taxas de IRS para os titulares de rendimentos de trabalho dependente (categoria A), de rendimentos decorrentes da generalidade das prestações de serviços (categoria B) e de pensões (categoria H), não pode resultar um rendimento líquido disponível inferior ao montante anual de €9.870.

A Proposta do OE visa substituir a regra atual por um regime que estabelece abatimentos ao rendimento coletável e que dependerão da situação pessoal do sujeito passivo (designadamente das deduções especificas aplicáveis aos rendimentos das categorias A, B e H e do valor dos encargos gerais familiares). A autoridade tributária deverá publicar no portal das finanças as variáveis que deverão concorrer para o cálculo do mínimo de existência até ao final do primeiro trimestre do ano seguinte ao que respeitam os rendimentos.

A Proposta do OE contempla ainda um regime transitório, determinando que o valor do mínimo de existência para 2023 se fixe no montante anual de €10.640.

Retenção na fonte – Adaptação dos sistemas

Em matéria de regras de retenção na fonte, a Proposta do OE estabelece que, no decurso do ano de 2023, os sistemas de pagamentos de salários e de pensões, das entidades que coloquem este tipo de rendimentos à disposição de sujeitos passivos de IRS, devem ser atualizados em conformidade com o novo sistema de retenções na fonte de IRS a aprovar pelo Governo.

Nos termos da norma proposta, pretende-se assegurar a aplicação de taxas de retenção na fonte mais adequadas à situação dos sujeitos passivos. De acordo com o regime em vigor todas as remunerações do trabalho dependente, com exceção do subsídio de férias, subsídio de natal, trabalho suplementar e rendimentos produzidos em anos anteriores são somados ao salário base para efeitos da determinação da taxa de retenção na fonte aplicável. Assim, a título de exemplo, no mês em que são pagos o salário-base e um bónus de performance anual, a taxa de retenção na fonte sofre um aumento significativo, determinando um rendimento líquido mensal inferior na esfera do sujeito passivo.

A possibilidade de revisão do regime de retenções na fonte que a Proposta do OE prevê, poderá constituir uma excelente oportunidade para evitar situações de regressividade em que o pagamento de uma prestação anual extraordinária dê lugar à aplicação de uma taxa provisória de retenção na fonte muito superior, permitindo o alinhamento desta com a taxa efetiva de imposto determinada com a entrega da declaração de IRS.

Retenção na fonte – Trabalho suplementar pago a sujeitos passivos não residentes

A Proposta do OE prevê uma alteração em matéria de tributação dos rendimentos do trabalho dependente ou rendimentos empresariais e profissionais, obtidos em território português, por não residentes, em virtude da prestação de trabalho suplementar.

No regime atualmente em vigor, os rendimentos do trabalho dependente e todos os rendimentos empresariais e profissionais, ainda que decorrentes de atos isolados, obtidos em território português por não residentes, estão sujeitos a retenção na fonte a título definitivo à taxa de 25%, apenas na parte em que excedem o montante da retribuição mínima mensal garantida, caso resultem da prestação de serviços a uma única entidade.

A Proposta do OE vem estender esta regra à remuneração de trabalho suplementar das primeiras 50 horas de trabalho prestadas à mesma entidade, seja ao abrigo de contrato de trabalho seja no contexto de uma prestação de serviços.

Clarifica-se assim que o valor das primeiras 50 horas de trabalho suplementar prestado por sujeitos passivos não residentes será sujeito a retenção na fonte apenas na parte que exceda o montante da retribuição mínima mensal garantida.

Retenção na fonte – Trabalho suplementar pago a sujeitos passivos residentes

Ainda em matéria de tributação dos rendimentos do trabalho dependente decorrentes da prestação de trabalho suplementar, a Proposta do OE estabelece que, quando auferidos por sujeitos passivos residentes, os rendimentos em causa encontram-se sujeitos a retenção na fonte a uma taxa reduzida em 50% a partir da 101ª hora, inclusive, de trabalho suplementar.

Atualmente, no caso de sujeitos passivos residentes, a remuneração do trabalho suplementar é objeto de retenção na fonte autónoma (ou seja, não se soma ao valor da remuneração base para efeitos da determinação da taxa de retenção na fonte mensal aplicável) pelo seu montante integral.

Com esta medida, sempre que estiverem em causa situações em que foram prestadas mais de 100 horas anuais de trabalho suplementar, a remuneração paga a esse título será objeto de retenção na fonte apenas em 50% do respetivo valor.

Retenções na fonte – Menção nos recibos de vencimento

A Proposta do OE prevê que as entidades que coloquem à disposição de sujeitos passivos de IRS rendimentos do trabalho dependente ou de pensões passem a estar obrigadas, até ao momento do pagamento dos rendimentos em causa, a comunicar ao seu titular a taxa de retenção na fonte efetivamente praticada, através de documento do qual conste o valor dos rendimentos pagos e da retenção na fonte aplicada (i.e. através do recibo de vencimento).

Prevê-se ainda que a taxa de retenção na fonte efetiva seja calculada através do rácio entre os montantes retidos e o valor do rendimento bruto pago ao sujeito passivo de IRS.

Retenções na fonte – Titulares de crédito à habitação

Por fim, a Proposta do OE visa introduzir no Código do IRS uma disposição ao abrigo da qual a taxa de retenção na fonte aplicável sobre rendimentos do trabalho dependente auferidos em 2023 por um sujeito passivo que seja devedor de um crédito à habitação referente à sua habitação própria e permanente e que não aufira uma remuneração mensal superior a €2.700, seja reduzida para a taxa do escalão imediatamente anterior da tabela de retenção na fonte aplicável à situação do sujeito passivo.

A redução da taxa de retenção na fonte referida é opcional para o sujeito passivo e o exercício desta opção deve ser comunicado à entidade devedora dos rendimentos previamente ao seu pagamento, através de declaração acompanhada de elementos aptos para a comprovação do cumprimento das condições exigidas.

Deduções à coleta – Dependentes com idades inferiores a 6 anos

A Proposta do OE prevê o aumento do valor das deduções à coleta por dependentes para os agregados familiares em que existam dois ou mais dependentes com idades inferiores a 6 anos (com referência a 31 de dezembro do ano fiscal em causa).

Atualmente, nos agregados familiares com dependentes com idade superior a 6 anos é permitida uma dedução de €750 e €675, respetivamente, para segundo dependente e seguintes que, ultrapassando os três anos, não ultrapassem os seis anos de idade.

A Proposta do OE prevê aumentar o valor da dedução relativa ao segundo dependente para €900 e a dedução relativa aos restantes dependentes para €750, caso as suas idades não ultrapassem seis anos de idade até 31 de dezembro do ano a que respeita o imposto, independentemente da idade do primeiro dependente.

Segurança Social

Regime geral dos trabalhadores por conta de outrem – Comunicação de admissão

A Proposta do OE vem propor uma alteração ao Código Contributivo no que respeita à comunicação aos serviços da segurança social da admissão de trabalhadores.

Atualmente, a referida comunicação deverá ser feita nas 24 horas anteriores ao início do contrato de trabalho ou, desde que por razões devidamente fundamentadas, nas 24 horas seguintes ao início da atividade, quando estejam em causa contratos de trabalho de muito curta duração ou a prestação de trabalho por turnos.

A Proposta prevê que a admissão de trabalhadores antes da entrada em vigor do contrato de trabalho se faça nos 15 dias anteriores, alargando-se significativamente o período em que é admitida tal comunicação.

Esta alteração confere um prazo maior às entidades empregadoras para o cumprimento da obrigação declarativa em causa, face ao regime atual que apenas permite que a comunicação em causa seja realizada nas 24 horas anteriores e posteriores à data de início da produção de efeitos do contrato de trabalho.

Obrigações previdenciais – Diferimento e suspensão de prazos que terminem em agosto

A Proposta do OE prevê um regime excecional aplicável a obrigações previdenciais, de natureza declarativa e contributiva, cujo prazo termine no decurso do mês de agosto.

Com efeito, em matéria de comunicação da admissão de trabalhadores, estabelece-se uma exceção ao regime regra – que, como vimos, com a Proposta do OE, passa a estabelecer que esta obrigação passe a poder ser assegurada no período de 15 anteriores à entrada em vigor do contrato de trabalho – nos termos da qual a admissão poderá ser feita último dia de agosto (dia útil ou não) sem quaisquer acréscimos ou penalidades.

No mesmo sentido, a entrega das contribuições e quotizações para a segurança social – que atualmente deverá ter lugar entre o dia 10 e o dia 20 do mês seguinte àquele a que as mesmas respeitam – também passa a poder ser efetuada durante o mês de agosto até ao último dia desse mês.

Acrescenta-se ainda que a declaração de remunerações, que em regra deverá ser entregue até ao dia 10 de cada mês, passa a poder ser entregue, durante o mês de agosto, até ao dia 25 desse mês.

Finalmente, prevê-se ainda que a contagem dos prazos relativos a procedimentos inspetivos em matéria contributiva seja suspensa durante o mês de agosto.