A Proposta do OE prevê várias medidas relevantes em sede de IRS, destacando-se o englobamento obrigatório das mais-valias mobiliárias para sujeitos passivos que tenham um rendimento coletável igual ou superior ao valor do último escalão, incluindo-se neste cálculo as próprias mais-valias em causa. Esta alteração pode representar um muito significativo agravamento fiscal, pois a mais-valia pode passar de uma tributação à taxa de 28% atualmente aplicável, para uma tributação a uma taxa que pode chegar aos 53%.

Mais-valias mobiliárias – Englobamento obrigatório

A Proposta do OE prevê o englobamento obrigatório do saldo positivo entre as mais-valias e menos-valias, resultantes das operações de alienação onerosa de partes sociais e de outros valores mobiliários detidos por um período inferior a 365 dias, nos casos em que o sujeito passivo tenha um rendimento coletável igual ou superior ao valor do último escalão (cujo valor foi atualizado para € 75.009.)

Para o cálculo deste rendimento coletável deve ser incluído o próprio saldo positivo entre as mais-valias e menos-valias aqui em causa.

Confirmando-se a aprovação desta medida, os ganhos decorrentes das operações de alienação onerosa de partes sociais e de outros valores mobiliários detidos há menos de um ano por sujeitos passivos cujo rendimento coletável se enquadre no último escalão de rendimentos passam a somar-se aos outros rendimentos de englobamento obrigatório (v.g. rendimentos do trabalho dependente, rendimentos empresariais e profissionais, mais-valias imobiliárias e outros incrementos patrimoniais e pensões) e a ser sujeitos às taxas gerais progressivas que poderão ir até 48% e a que poderá acrescer a taxa adicional de solidariedade.

Atualmente, o Código do IRS prevê que o saldo entre as mais-valias e menos-valias, resultantes daquelas operações seja tributado à taxa especial de 28%.

É importante assinalar que a alienação onerosa de partes sociais e de outros valores mobiliários inclui:

- A remição e amortização com redução de capital de partes sociais;

- A extinção ou entrega de partes sociais das sociedades fundidas, cindidas ou adquiridas no âmbito de operações de fusão, cisão ou permuta de partes sociais;

- O valor atribuído aos sócios em resultado da partilha, bem como em resultado da liquidação, revogação ou extinção de estruturas fiduciárias aos sujeitos passivos que as constituíram;

- O reembolso de obrigações e outros títulos de dívida, o resgate de unidades de participação em fundos de investimento e a liquidação destes fundos.

Mais-valias mobiliárias – valor de aquisição no caso de doações entre cônjuges ou unidos de facto, descendentes e ascendentes

A Proposta do OE vem determinar que, para efeitos do cálculo das mais-valias decorrentes da alienação de valores mobiliários que tenham sido adquiridos por doação entre cônjuges ou unidos de facto, descendentes e ascendentes (isenta de imposto do selo), o valor de aquisição a considerar deverá corresponder ao valor que serviria de base à liquidação de imposto do selo, caso este fosse devido, até aos dois anos anteriores à doação.

Atualmente, o regime previsto no Código do IRS prevê que nas doações isentas se possa considerar como valor de aquisição o valor do ativo no momento da doação, permitindo-se, desse modo, ao beneficiário da doação a atualização do valor de aquisição para efeitos do cálculo da mais-valia.

No regime atualmente em vigor, esta possibilidade de atualização do valor de aquisição na esfera do beneficiário da doação poderá traduzir-se na redução ou a eliminação de eventuais mais-valias latentes, em caso de posterior alineação onerosa dos valores mobiliários.

Com a alteração proposta, passam assim a ser tributadas na esfera do respetivo beneficiário as eventuais valorizações dos ativos que tenham ocorrido nos dois anos anteriores à doação isenta, procurando assim evitar-se o recurso a mecanismo de “step-up”, através de doações entre familiares, com vista à redução ou eliminação de mais-valias latentes.

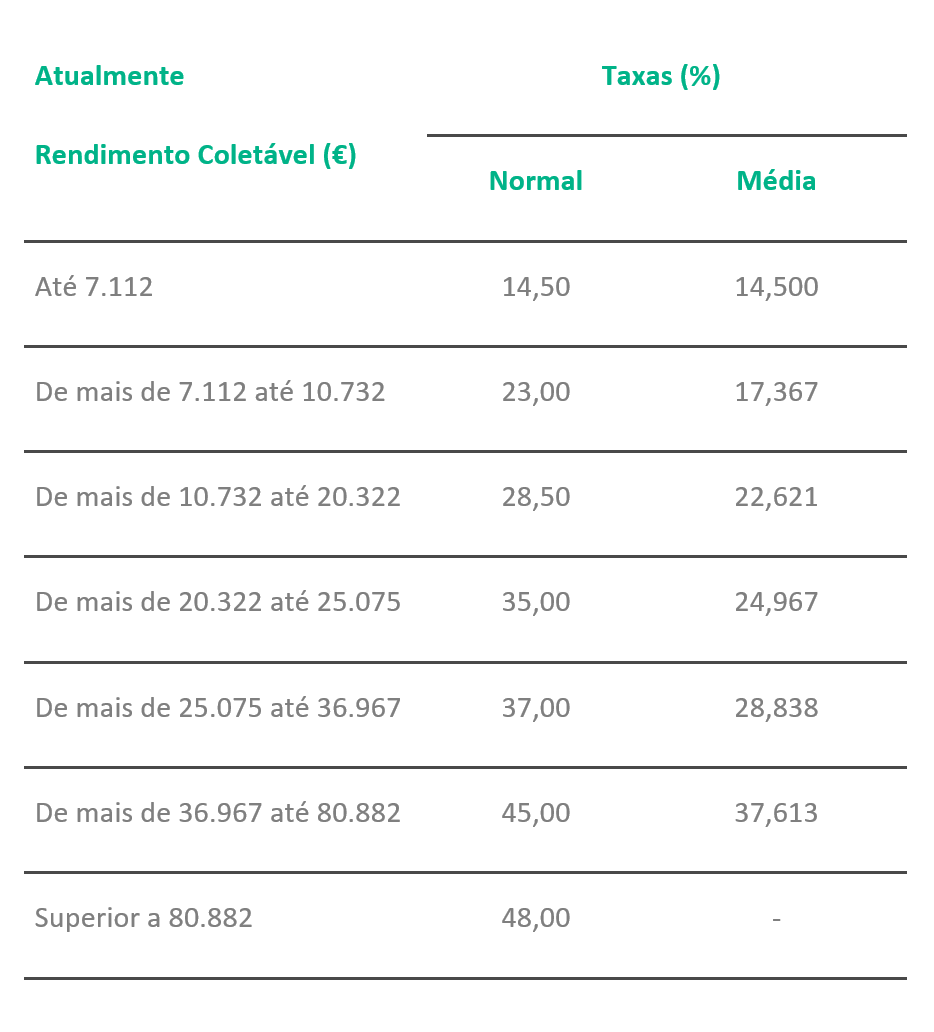

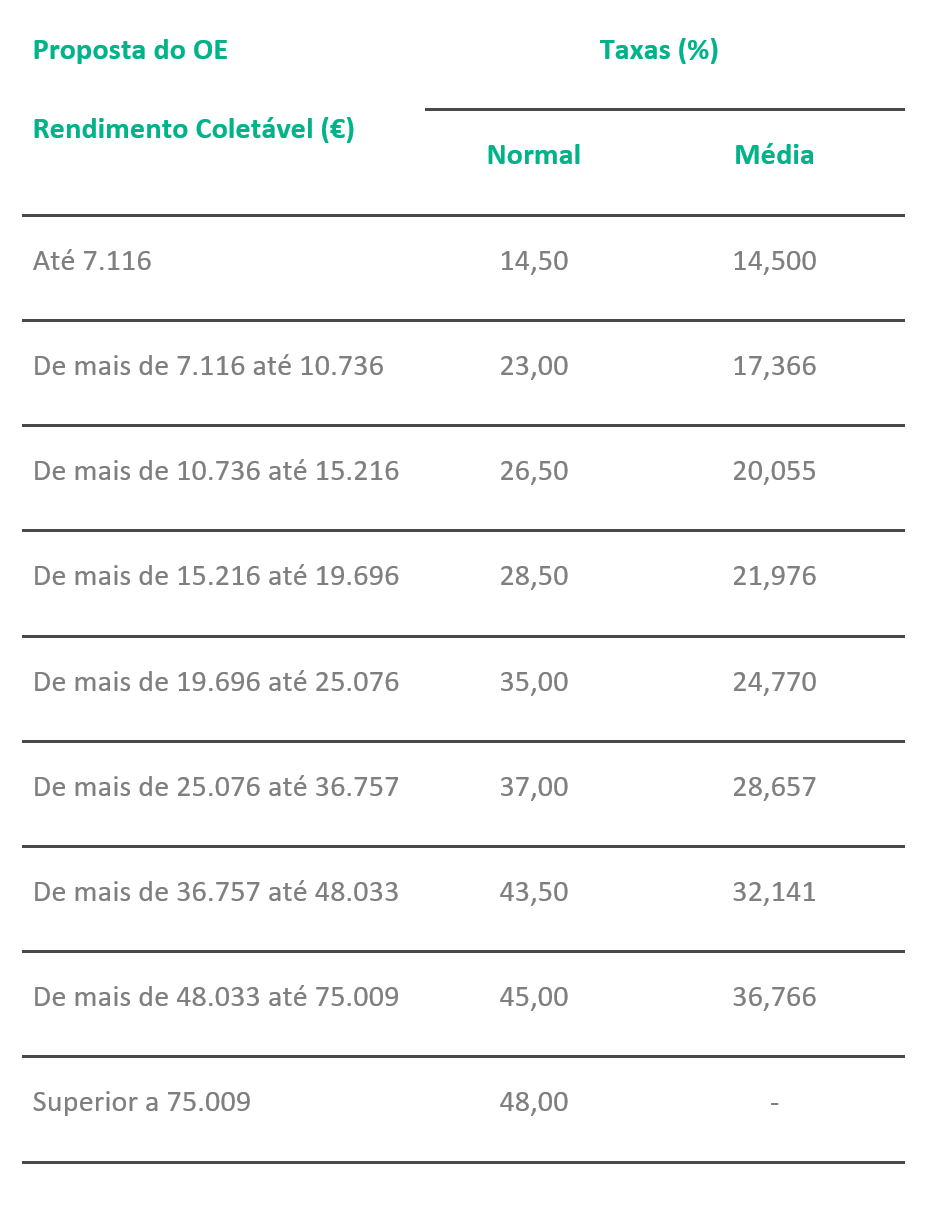

Escalões de IRS – Atualização

A Proposta do OE prevê um desdobramento dos escalões de rendimento coletável – de sete para nove – com base nos quais se determinam as taxas de IRS aplicáveis ao rendimento do agregado familiar, nos seguintes termos:

Este desdobramento dos escalões de rendimento não traz alterações materiais à taxa de imposto para os agregados familiares com um rendimento coletável (i.e. rendimento depois de aplicadas as deduções específicas de cada categoria de rendimentos e feito o englobamento) enquadrável nos dois primeiros escalões de rendimentos.

Salienta-se ainda que apesar de a taxa máxima de IRS aplicável ao último escalão de rendimentos se manter nos 48% (à qual poderá acrescer a taxa adicional de solidariedade), passam a enquadrar-se nesse escalão os agregados familiares que obtenham um rendimento coletável superior a € 75.009. Atualmente, são enquadrados no último escalão de rendimentos os agregados familiares que registem um rendimento coletável superior a

€ 80.882.

A atualização dos escalões de rendimento proposta reflete-se ainda no valor das deduções à coleta cujo limite depende daqueles escalões, designadamente a dedução por despesas de saúde, despesas com educação e formação, encargos com imóveis, encargos com pensões de alimentos, exigência de fatura, encargos com lares e benefícios fiscais.

Regime fiscal aplicável a ex-residentes

O regime fiscal aplicável a ex-residentes, introduzido pela Lei do OE para 2019, veio estabelecer uma exclusão de tributação de 50% dos rendimentos do trabalho dependente e dos rendimentos empresariais e profissionais (i.e. categoria A e categoria B) obtidos por pessoas singulares que voltaram a tornar-se residentes fiscais em Portugal durante os anos de 2019 e 2020.

A Proposta do OE vem prever a possibilidade de se prolongar a aplicação deste regime às pessoas singulares que voltem a tornar-se fiscalmente residentes em Portugal nos anos de 2021, 2022 e 2023. Para tal, é necessário que as pessoas singulares (i) não tenham sido residentes em Portugal nos três anos anteriores ao seu regresso, mas (ii) tenham sido aqui residentes, antes de 31 de dezembro de 2017, 2018 e 2019, respetivamente.

O regime previsto na Proposta do OE mantém a exigência de situação tributária regularizada às pessoas singulares que dele pretendam beneficiar, esclarecendo ainda que o regime será aplicável no ano de alteração de residência fiscal para Portugal e nos quatros anos seguintes.

Adicionalmente, a Proposta do OE mantém também a impossibilidade de acesso a este regime a pessoas singulares que estejam a beneficiar do regime fiscal do residente não habitual, que continua a poder ser requerido por sujeitos passivos que alterem a residência fiscal para território português e que aqui não tenham residido nos cinco anos anteriores.

Finalmente, de um ponto de vista procedimental, a Proposta do OE mantém a regra segundo a qual as taxas de retenção na fonte mensais se deverão aplicar a apenas metade dos rendimentos do trabalho dependente e dos rendimentos empresariais e profissionais obtidos pela pessoa singular que beneficiar do regime.

Composição do agregado familiar – Afilhados Civis

A Proposta do OE passa a enquadrar como dependentes apenas os afilhados civis que, até à maioridade, tenham estado sujeitos à tutela de qualquer um dos sujeitos a quem incumbe a direção do agregado familiar, que não tenham mais de 25 anos e não aufiram anualmente rendimentos superiores ao valor da retribuição mínima mensal garantida (€ 665, em 2021).

Atualmente, o Código do IRS não estabelece qualquer restrição à inclusão dos afilhados civis maiores no agregado familiar, vindo agora estabelecer para estes uma regra semelhante à que já se aplica aos filhos, adotados e enteados, maiores, relativamente aos quais se prevê que não poderão integrar o agregado familiar enquanto dependentes se forem maiores de 25 anos e auferirem rendimentos superiores ao valor de retribuição mínima mensal garantida.

Determinação das mais-valias tributáveis – First in, First out

Atualmente, na determinação das mais-valias mobiliárias, o Código do IRS adota o método First in, First out (FIFO) sem restrições, ou seja, na alienação de valores mobiliários da mesma natureza e que confiram idênticos direitos, considera-se que os títulos alienados serão os que foram adquiridos há mais tempo (assim, será com base no valor de aquisição dos títulos mais antigos que se irá apurar o eventual ganho tributável), não sendo relevante se os ativos estão depositados na mesma ou em várias entidades depositantes.

A Proposta do OE vem esclarecer que, quando os valores mobiliários acima referidos estejam depositados em mais do que uma instituição de crédito ou sociedade financeira, o método FIFO deverá ser aplicado por referência a cada uma daquelas entidades.

Assim, com a medida proposta, para efeitos da determinação das mais-valias mobiliárias, passam a agrupar-se os títulos por entidade depositante, não podendo aplicar-se o método FIFO a ativos depositados em instituições de crédito ou sociedades financeiras distintas.

Deduções à coleta – Dependentes com idades inferiores a 6 anos

A Proposta do OE prevê o aumento do valor das deduções à coleta aplicáveis a dependentes com idades inferiores a 6 anos cuja idade seja superior a três anos mas que não ultrapasse os seis anos de idade a 31 de dezembro do ano a que respeita o imposto.

Atualmente, prevê-se uma dedução à coleta por dependente de € 600 ou, estando em causa um dependente com idade inferior a três anos a 31 de dezembro do ano fiscal em causa, de € 726 (no caso de dependente em guarda conjunta e com residência alternada estes valores serão respetivamente de € 300 e de € 363 por sujeito passivo com responsabilidades parentais).

Para os segundos dependentes e seguintes com idades inferiores a três anos, aqueles valores serão de € 900 e de € 450 no caso de dependentes em guarda conjunta.

Com alteração proposta, passa a prever-se um aumento do valor da dedução à coleta também nos casos de dependentes cuja idade seja superior a três anos mas que não ultrapasse os seis anos de idade a 31 de dezembro do ano a que respeita o imposto. Em concreto, estabelece-se aumento de € 600 para € 750 (no caso de dependentes em guarda conjunta de € 300 para € 375), da dedução à coleta por dependentes para o segundo dependente e seguintes, independentemente da idade do primeiro dependente.

Dedução de despesas profissionais e deduções à coleta – reclamação do montante apurado pela AT

No contexto da determinação dos rendimentos empresariais e profissionais (i.e. Categoria B) e das deduções à coleta relativas a despesas de saúde, formação e educação, encargos com imóveis e com lares, a Proposta do OE prevê a eliminação da regra que impõe ao sujeito passivo a apresentação de uma reclamação até 31 de março do ano seguinte ao da emissão das faturas, caso não concorde com os valores oficiosamente apurados pela AT com base nas faturas comunicadas no portal e-fatura.

Caso esta alteração legislativa seja aprovada, a referida obrigação de reclamação até 31 de março do ano seguinte passa a aplicar-se apenas às despesas gerais familiares (que permitem uma dedução correspondente a 35% do valor suportado por qualquer membro do agregado familiar de despesas constantes do portal e-fatura que não se reconduzam a despesas de saúde, despesas de formação e educação, encargos com imóveis e encargos com lares, em todo o caso com o limite global de € 250), sendo que quanto às despesas relacionadas com a atividade empresarial ou profissional e demais deduções à coleta, caso o sujeito passivo não concorde com os valores apurados pela AT, poderá sempre reagir contra a liquidação de IRS, nos prazos gerais previstos para o exercício de meios graciosos ou para o recurso à via judicial.

Instituições de crédito e sociedades financeiras – obrigações declarativas

A Proposta do OE introduz uma norma que passa a exigir às instituições de crédito e sociedades financeiras que intervenham nas operações de alienação onerosa de partes sociais e de outros valores mobiliários, que entreguem aos sujeitos passivos até 20 de janeiro de cada ano um documento onde esteja identificada, relativamente ao título transacionado, a quantidade, a data e o valor histórico de aquisição e o valor de realização.

De acordo com a Proposta do OE, quando a data e o valor histórico de aquisição sejam desconhecidos, as referidas entidades deverão comunicar a menor cotação verificada nos dois anos anteriores à data da alienação.

Adicionalmente, a Proposta do OE prevê uma regra que vincula as instituições de crédito e sociedades financeiras que transfiram um portfolio de ativos financeiros a indicar à entidade que receciona os ativos a data de aquisição e o valor histórico de aquisição dos valores mobiliários transferidos.

IRS Jovem – Alargamento do âmbito de aplicação

O regime fiscal do IRS Jovem, introduzido pela Lei do OE para 2020, veio estabelecer uma isenção parcial de IRS durante três anos para aos rendimentos do trabalho dependente (i.e., os decorrentes de uma atividade prestada ao abrigo de um contrato de trabalho e do exercício de funções nos órgãos estatuários de uma pessoa coletiva). Para que o regime seja aplicável estabelece-se que os sujeitos passivos que dele pretendem beneficiar:

- Não integrem outro agregado familiar para efeitos fiscais;

- Tenham concluído um nível de ensino igual ou superior ao nível 4 (ensino secundário obtido por percursos de dupla certificação – isto é, escolar e profissional – ou ensino secundário vocacionado para prosseguimento de estudos de nível superior acrescido de um estágio profissional com uma duração mínima de 6 meses); e

- Tenham um rendimento coletável anual, incluindo os rendimentos isentos, igual ou inferior a € 25.075.

A Proposta do OE contempla a revogação do regime do IRS Jovem atualmente em vigor, substituindo-o por um regime mais abrangente, aplicável também aos rendimentos empresariais e profissionais (i.e., os decorrentes de prestações de serviços).

O regime do IRS Jovem agora proposto passa a ser aplicável durante cinco anos aos sujeitos passivos entre os 18 e os 26 anos (como possibilidade de aplicação até aos 28 anos, caso o ciclo de estudos concluídos seja o doutoramento), que aufiram rendimentos a partir de 2021, após a conclusão de um nível de ensino igual ou superior ao nível 4, deixando-se de restringir a aplicação do regime a sujeitos passivos com rendimento coletável igual ou inferior € 25.075.

Os rendimentos dos sujeitos passivos ficam parcialmente isentos durante cinco anos, sendo a isenção aplicável de 30% nos dois primeiros anos (com o limite de 7,5 x IAS), de 20% nos dois anos seguintes (com o limite de 5 x IAS) e de 10% no último ano (com o limite de 2,5 x IAS). Se tomarmos como referência o valor do IAS para 2021 (para 2022 o valor ainda não é conhecido), os limites da isenção serão de € 3.291,08, € 2.194,05 e € 1.097,03, respetivamente.

De acordo com a Proposta do OE, esta isenção apenas poderá ser utilizada uma vez pelo sujeito passivo, determinando o englobamento obrigatório dos rendimentos isentos.

Em matéria de retenção na fonte, a Proposta do OE mantém a previsão de que as entidades pagadoras destes rendimentos deverão aplicar sobre a parte não isenta a taxa de retenção na fonte que seria aplicável à totalidade dos rendimentos (i.e. sem prejuízo da isenção parcial) e que resulta das tabelas de retenção na fonte aprovadas anualmente, cabendo aos sujeitos passivos invocar junto das entidades pagadoras a possibilidade de beneficiar do regime do IRS Jovem, através da comprovação da conclusão de um ciclo de estudos.

Por último, a Proposta do OE concede a possibilidade aos sujeitos passivos que tenham optado pelo regime introduzido pela Lei do OE para 2020, que se propõe revogar, relativamente aos rendimentos auferidos em 2020, possam beneficiar do regime agora proposto pelo período remanescente.

Autorização legislativa relativa a start-ups

A Proposta do OE de 2022 consagra uma autorização legislativa, com duração de um ano, para a definição do conceito legal de start-ups, assim como para a consagração de um regime especial de tributação aplicável a ganhos derivados de planos de opções, de subscrição, de atribuição ou outros de efeito equivalente, sobre valores mobiliários ou direitos equiparados conforme definido no Código do IRS, incluindo:

- Definição da qualificação jurídico-tributária dos rendimentos auferidos;

- Estabelecimento do facto gerador de imposto e respetiva exigibilidade;

- Instituição de um limite máximo de aplicação do regime a ganhos não superiores a € 100.000; e

- Previsão de obrigações acessórias ao regime em causa, quadro sancionatório aplicável ao incumprimento das disposições em causa e elaboração de disposições anti-abuso aplicáveis.

Segurança Social

Transparência contributiva – comunicação de informações

A Proposta do OE mantém, em linha com o que se verificou nas Leis do OE para 2018, 2019, 2020 e 2021, a possibilidade de os devedores à Segurança Social constarem da lista de contribuintes sem a situação tributária regularizada.

É ainda renovada a previsão de envio pelos serviços da autoridade tributária aos serviços da Segurança Social e da Caixa Geral de Aposentações dos valores de rendimentos declarados a título de trabalho dependente, rendimentos empresariais e profissionais enquadráveis, tanto no regime simplificado, como no regime da contabilidade organizada, rendimentos abrangidos pelo regime de transparência fiscal e rendimentos obtidos no estrangeiro.

A Proposta do OE mantém também a possibilidade de a autoridade tributária e os serviços do Ministério do Trabalho, Solidariedade e Segurança Social tomarem posições concertadas tendentes à cobrança de dívidas de sujeitos passivos de IRC em dificuldades económicas.